Методические основы расчета стоимости имущества предприятий в целях стратегического управления

1

Методические основы расчета стоимости имущества предприятий в целях стратегического управления

Управленческие решения по инвестициям, производству и финансам определяют денежный поток, структуру издержек и капитала, уровень риска (ставку дисконтирования). Стоимость акционерного (собственного) капитала как функция этих факторов в свою очередь определяет реинвестируемую прибыль, т.е. формирует условия стратегического развития. Стоимость растет, если инвестиции в компанию обеспечивают прибыль на вложенный капитал большую, чем средняя рентабельность инвестиций с тем же уровнем риска, т.е. экономическая прибыль положительна.

При квалифицированном использовании методов доходного подхода они получают важное для стратегического планирования свойство, отсутствующее в других подходах: стоимость бизнеса приобретает свойства опережающего индикатора стратегии, оставаясь ее целевой функцией. Это свойство связано с тем, что стоимость может быть определена на различные моменты времени. Ее изменение связано с изменениями факторов стратегического развития предприятий: финансовых (денежных потоков, инвестиций, уровня риска и др.), клиентских (уровня цен на продукцию и услуги, сроков пересмотра цен и др.), внутренних бизнес-процессов, определяющих уровень издержек производства, продажи и организации потребления продукции и услуг предприятиями сферы потребления, характеристик роста их персонала. Важной для развития предприятий особенностью доходного подхода к оценке бизнеса является также отражение в нем результатов инвестиционной деятельности.

Эти достоинства доходного подхода для целей стратегического управления компенсируют его недостатки, состоящие, главным образом, в определенной умозрительности прогнозов денежных потоков и возможности сознательного искажения стоимости предприятий.

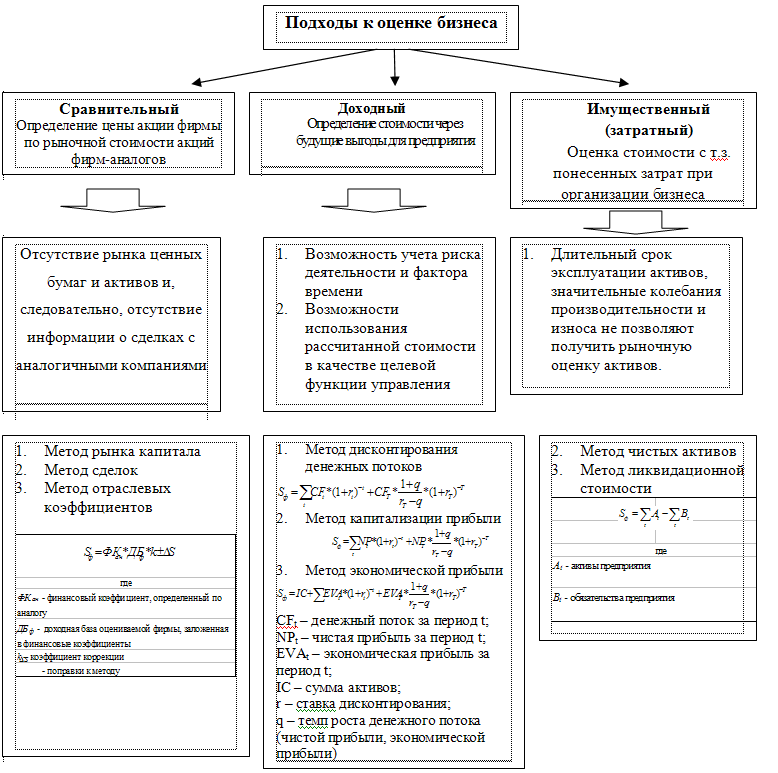

Применительно к целям управления стоимостью предприятий сферы потребительского рынка основным недостатком доходного подхода является отсутствие количественно определенной связи целевой функции с факторами ее роста (денежными потоками, риском и др.). Опосредованная связь через стоимость акций менее достоверна из-за влияния текущих ожиданий фондового рынка. Однако принцип рыночного подхода, состоящий в сравнении различных предприятий по совокупности их характеристик, может быть использован, если в качестве базы брать оценки стоимости, полученные методами доходного подхода.

Использование в настоящее время для оценки стоимости предприятий потребительского рынка методов затратного подхода, в т.ч. чистых активов, наименее приемлемо, т.к. длительный срок эксплуатации активов, значительная вариативность их производительности и износа не позволяют оценить показатель, соответствующий рыночному значению.

На основе анализа деятельности ведущих отечественных и зарубежных оценочных организаций, для оценки стоимости методами доходного подхода рекомендуется использовать следующие приемы корректировки и прогноза финансовых показателей:

показатели денежного потока расчета равны сумме чистой прибыли от основной деятельности (при априорных вариантных значениях цен и плановых объемов продукции и услуг и издержках) и амортизационных отчислений;

инвестирование предприятий производится за счет амортизационных отчислений и заемного капитала, отраженного в разделительном балансе. В этом случае денежный поток для собственного капитала оказывается равным чистой прибыли;

Общая схема расчета стоимости с применением различных подходов проведена на рис. 1.

Рис. 1. Схема расчета стоимости предприятий сферы потребительского рынка по существующим методам оценки

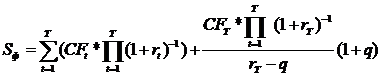

Стоимость предприятия сферы потребительского рынка по методу прогнозирования денежных потоков в общем виде представляется формулой:

,

,

где:

CFt – денежный поток в периоде t;

CFT – денежный поток в последнем периоде прогноза;

r – ставка дисконтирования;

q – темп роста денежного потока в послепрогнозном периоде;

t – период времени, за который рассчитывается денежный поток;

T – длительность прогнозного периода.

Первое слагаемое формулы представляет собой стоимость, инициированную денежными потоками прогнозного периода, второе –денежными потоками послепрогнозного периода, растущими с темпом q.

Применение приведенной формулы ограничено предположением о стабильности ставки дисконтирования на протяжении всех рассматриваемых периодов. В реальной же действительности ставка дисконтирования меняется, причем в условиях стабилизации экономического положения России имеет тенденцию к снижению. При условии rt¹const вышеприведенная формула принимает вид:

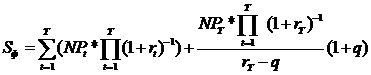

Применение метода капитализации основывается на формуле Гордона:

![]() ,

,

где:

NPt – чистая прибыль поток в периоде t;

Для повышения объективности расчетов автором данной работы предлагается модификация формулы Гордона, предполагающая возможность оценки чистой прибыли в прогнозном периоде и нестабильность ставки дисконтирования:

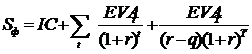

Стоимость предприятий на основе метода дисконтирования прибыли определяется по формуле:

,

,

где:

ЕVA – дисконтированная прибыль;

IC - инвестированный капитал[1];

EVAt – экономическая прибыль от проектов в плановом периоде;

EVAT – экономическая прибыль от будущих инвестиций.

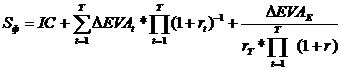

В силу зависимости ставки дисконтирования от времени приведенная формула примет следующий вид:

,

,

где:

ΔEVAt – значение ежегодного прироста экономической прибыли в плановом периоде. Применение среднего значения экономической прибыли для расчета остаточного члена ряда обусловлено невозможностью использования величины EVA последнего прогнозного периода из-за низкой достоверности прогнозирования. Усреднение рекомендует в этих случаях А. Дамодаран[2].

Учет вышеизложенных особенностей доходного подхода позволяет получить достаточно обоснованные оценки стоимости предприятий потребительского рынка при использовании трех методов: дисконтирования денежных потоков, капитализации прибыли и метода, основанного на экономической прибыли. Использование рыночного и затратного подходов ограничено в связи с отсутствием в настоящее время достоверной информации о сделках с подобными предприятиями. На рис. приведены формулы расчета стоимости имущества предприятий общественного питания, учитывающие их основные отраслевые особенности.

Любое предприятие осуществляет свою деятельность в условиях риска, который необходимо учитывать при оценке его стоимости. Это риск выражается через ставку дисконтирования, которая в свою очередь является величиной оценочной или расчетной.