Эффективность управления факторами производства в корпорациях оборонной промышленности России

18

¨ направление дивидендов акционеров на развитие военно-промышленной корпорации;

¨ задержка в оплате поставщиков и др.

Для эффективного управления полученной прибылью проводится анализ ее использования. Методика анализа аналогична вышеизложенной методике формирования прибыли, то есть осуществляются исследования структуры использования прибыли в динамике и влияния каждого направления использования на общую величину прибыли корпорации оборонной промышленности.

Факторный анализ прибыли от реализации продукции

Прибыль от реализации товарной продукции, как правило, колеблется под воздействием таких факторов, как изменение:

1) объема реализации;

2) структуры продукции;

3) отпускных цен на реализованную продукцию;

4) цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

5) уровня затрат материальных и трудовых ресурсов.

Приведем методику формализованного расчета факторных влияний на прибыль от реализации продукции.

1. Расчет общего изменения прибыли (DР) от реализации продукции:

DР = P1 – P0,

где:

P1 – прибыль отчетного года;

Р0 – прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (DPi):

DP1 = Np1 – Np1,0 = Dp1q1–Dp0q1,

где:

Np1 = Dp1q1 – реализация в отчетном году в ценах отчетного года (р – цена изделия; q – количество изделий);

Np1,0 = Dp0q1 – реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (DР2) (собственно объема продукции в оценке по плановой (базовой) себестоимости):

DP2 = P0K1 – P0 = P0 (K1 – l),

где:

Р0 – прибыль базисного года;

K1 – коэффициент роста объема реализации продукции;

,

,

где:

S1,0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 – себестоимость базисного года (периода).

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (DР3):

DР3 = P0 (К2 – К1),

где:

К2 – коэффициент роста объема реализации в оценке по отпускным ценам;

,

,

где:

N1,0 – реализация в отчетном периоде по ценам базисного периода;

N0– реализация в базисном периоде.

5. Расчет влияния на прибыль экономии от снижения по себестоимости продукции (DР4):

DP4 = S1,0 – S1,

где:

S1,0 – себестоимость реализованной продукции отчетного периода в ценах и условиях базисного периода;

S1 – фактическая себестоимость реализованной продукции отчетного периода.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (DP5):

DP5 = S0K2 – S1,0.

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (DP6), а также экономии, вызванной нарушениями хозяйственной дисциплины (DР7). Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

DP = P1 – P0 = DР1 + DР2 + DР3 + DР4 + DР5 + DР6 + DР7,

или

![]() ,

,

где:

DР – общее изменение прибыли;

DРi, – изменение прибыли за счет i-го фактора.

В дополнение к сказанному можно указать также на целесообразность расчета удельного веса изменений в общем изменении прибыли военно-промышленной корпорации. Это позволит более четко определять слабые места в деятельности корпорации. В результате у ее руководства появится возможность быстро реагировать на негативные факты и совершенствовать финансовую деятельность.

Итоги расчетов следует представить в обобщенном виде влияния факторов на прибыль от реализации продукции, отразив общее отклонение прибыли, в том числе за счет каждого фактора.

Анализ уровня рентабельности КОП

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Корпорация оборонной промышленности считается рентабельной, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для ее нормального функционирования.

Экономическая сущность понятия "рентабельность" может быть раскрыта только через характеристику системы показателей рентабельности. Их экономический смысл – сколько получено прибыли на каждый рубль вложенных средств. И поскольку это относительные показатели, они практически не подвержены влиянию инфляции. В соответствии с данным в первом разделе определением КОП различные показатели имеют определенную специфику, заключающуюся в необходимости элиминирования финансовых результатов и других отчетных данных для расчета показателей корпорации в целом.

В частности, основные показатели рентабельности корпорации оборонной промышленности принимают с учетом вышесказанного следующий вид:

1. Рентабельность активов (имущества) Ра показывает, какую чистую прибыль получает КОП с каждого рубля, вложенного в активы:

![]() ,

,

где:

ВА – элиминированная величина всех активов корпорации оборонной промышленности, элиминирование осуществляется за счет так называемых взаимных сумм, находящихся на балансах участников КОП (например, в качестве взаимных могут быть сокращены дебиторские и кредиторские задолженности между участниками корпорации и т. п.);

ЧП – прибыль, остающаяся в распоряжении корпорации оборонной промышленности (чистая прибыль). Мы предлагаем углубить данный анализ показателем балансовой рентабельности, в котором чистая прибыль заменяется значением балансовой.

2. Рентабельность текущих активов Рта показывает, сколько прибыли получает КОП с одного рубля, вложенного в текущие активы:

![]() ,

,

где:

ТА – средняя величина элиминированных текущих активов.

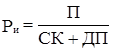

3. Рентабельность инвестиций Ри – показатель, отражающий эффективность использования средств, инвестированных в военно-промышленную корпорацию. В странах с развитой рыночной экономикой этот показатель выражает оценку "мастерства" управления инвестициями.

,

,

где:

П – общая сумма прибыли за период;

СК – средняя величина элиминированного собственного капитала (без учета перекрестных владений);

ДП – средняя величина долгосрочных обязательств (за исключением взаимных обязательств участников корпорации оборонной промышленности).

4. Для КОП и ее акционеров очень важно знать, насколько эффективно используются вложенные средства. Для этого мы предлагаем использовать показатель рентабельности акционерного капитала (Рак):