Формирование бюджета ОАО "Сибнефть-Тюментнефтепродукт"

4

· Бюджет продаж (обычно этим занимается отдел маркетинга)

· Бюджет производства, включая его обеспечение

· Бюджет административных расходов

· Инвестиционный бюджет

· Финансовый бюджет

· Прогноз финансовых отчетов

Однако на практике обычно весь процесс или его отдельные стадии повторяются несколько раз, "откатывается" назад и повторяется снова по мере того как бюджет уточняется, увязывается с бюджетами аффилированных компаний или подразделений, приводится в соответствие со стратегическими установками (для бюджета по принципу "снизу вверх") или реальными возможностями и потребностями исполнителей (для бюджета по принципу "сверху вниз").

1.1. Характеристика состава и содержания работ по формированию бюджета ОАО «Сибнефть-Тюменьнефтепродукт» (подразделения).

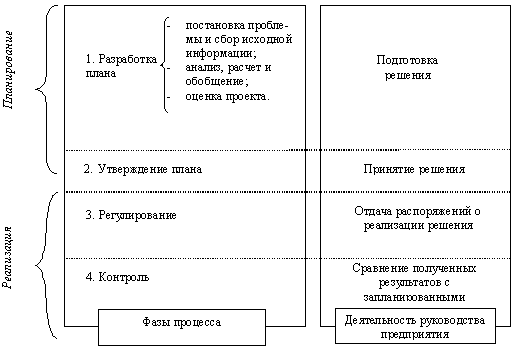

Разработка бюджета включает в себя четыре основные этапа (рис. 1):

Ø постановка проблемы и сбор исходной информации для разработки проекта бюджета;

Ø анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности ОАО «Сибнефть-Тюменьнефтепродукт», формирование проекта бюджета;

Ø оценка проекта бюджета;

Ø утверждение бюджета.

Рисунок 2 - Схема разработки и реализации бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки показателей.

Бюджет состоит из двух разделов: “Доходы” и “Расходы” (Приложение Б). Статья “Доходы” состоит из доходов от реализации продукции на внутреннем и внешнем рынках. Для большинства промышленных предприятий именно этот вид дохода имеет наибольший удельный вес. Он включает в себя:

Ø доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

Ø доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

Ø доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Объем реализованной продукции определяется в разрезе у.е., включая прочие работы и услуги, производимые в соответствии с заключенными договорами.

Прочая реализация включает доходы от реализации оборудования, транспортных средств, недвижимости, прочего имущества ОАО «Сибнефть-Тюменьнефтепродукт», доходы, получаемые от участия в других организациях, от сдачи имущества в аренду, дивиденды по акциям, проценты по вкладам, облигациям, векселям и т.п.

Отличительной чертой данной модели бюджетирования является обоснование объемов кредитов. С одной стороны, согласно теории гибкого развития привлечение кредитов позволяет влиять на рентабельность собственных активов, основываясь на теории эффекта финансового рычага. С другой стороны, заемные средства восполняют недостаток средств от реализации продукции в определенные сроки планируемого периода. В связи с этим модель бюджетирования предусматривает в рамках кредитной политики ОАО «Сибнефть-Тюменьнефтепродукт» разработку нескольких вариантов привлечения средств, по которым рассчитываются:

- необходимая кредитная масса и число кредитов;

- сроки получения и погашения кредитов;

- сумма, сроки и источники (себестоимость или прибыль) выплаты процентов и погашения кредитов.

Слишком большое привлечение заемных средств уменьшает финансовую устойчивость ОАО «Сибнефть-Тюменьнефтепродукт», а слишком малый объем заемных средств не позволяет ОАО «Сибнефть-Тюменьнефтепродукт» развиваться. Поэтому при формировании проекта бюджета предусматривается проведение анализа эффективности использования привлекаемых средств на основании данных отчетного и планового периодов согласно разработанного на ОАО «Сибнефть-Тюменьнефтепродукт» научно-обоснованного порядка расчета оптимального и предельно допустимого уровней кредитной массы. Для этого службами ОАО «Сибнефть-Тюменьнефтепродукт» проводится расчет рентабельности активов на основе оптимизации уровня финансового рычага. Допустимый уровень финансового рычага определяется тем, что цена заемных средств не должна превышать цену собственных средств.

Оптимальный и предельно допустимый уровни кредитной массы определяются путем многократного перебора вариантов с постепенным приближением к оптимальной величине. Для их поиска в разработанной системе бюджетирования предусматриваются специальные схемы и алгоритмы. При этом рассчитываются финансовые издержки по обслуживанию кредитов ОАО «Сибнефть-Тюменьнефтепродукт», показатель эффекта финансового рычага (ЭФР). При отрицательном значении показателя ЭФР ОАО «Сибнефть-Тюменьнефтепродукт» следует отказаться от привлечения заемных средств в планируемом периоде и рассмотреть варианты альтернативного финансирования.

Одним из таких вариантов, относимых в системе бюджетирования к прочим источникам доходов, могут служить средства, привлеченные за счет государственного бюджета, местного бюджета, внебюджетных фондов, бюджета программ Международного сотрудничества, хозяйственных договоров, заключенных с другими организациями, ОАО «Сибнефть-Тюменьнефтепродукт»ми. Размер этих поступлений определяется по итогам участия в конкурсных программах после заключения конструкторско-технологической службой ОАО «Сибнефть-Тюменьнефтепродукт» договоров с фондодержателями.

Вторым разделом бюджета являются “Расходы”. Одной из основных статей расходов являются “Затраты на производство”. Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств по цеховой себестоимости, общехозяйственных и коммерческих расходов, распределения накладных расходов по у.е. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

Затраты на производство товарной продукции рассчитываются исходя из себестоимости товарного выпуска по ОАО «Сибнефть-Тюменьнефтепродукт» и изменения (прирост или снижение) незавершенного производства по изделиям в разрезе у.е. согласно разработанным в компании методическим материалам.

Сумма оборотных средств по незавершенному производству может быть фактическая, т.е. по состоянию на определенную дату и расчетная (нормативная). Кроме этого для повышения достоверности расчетов необходимо учитывать особенности формирования оборотных средств на конкретном ОАО «Сибнефть-Тюменьнефтепродукт», а также влияние внешних факторов. Примером определения такого влияния может служить расчет инфляционных ожиданий. К возмущениям со стороны внешних источников для ОАО «Сибнефть-Тюменьнефтепродукт» можно отнести и требования поставщиков о закупках материалов определенными партиями, часто превышающими нормативные потребности ОАО «Сибнефть-Тюменьнефтепродукт». В связи с влиянием указанных факторов необходимо корректировать нормативы на коэффициенты инфляции и партионности, применение которых снижает риск ошибки при формировании расходов бюджета.