Формирование адаптивной организации

4

На первом этапе определяются объекты контроля и совокупность контролируемых показателей и величин, а также устанавливаются пределы их изменений. Структура контролируемых показателей и величин во многом определяется структурой операционных и финансовых планов и бюджетов, а также других планирующих и учетно-отчетных финансовых документов.

На втором этапе осуществляется выявление отклонений контролируемых показателей и величин и сравнение их с плановыми. Круг лиц, контролирующих деятельность подразделений и исполнение статей финансовых планов и бюджетов, в основном определяется организационно-штатной структурой предприятия. На эту роль как нельзя лучше подходят сотрудники планово-экономических отделов, а за руководством предприятия и подразделений можно оставить лишь основные (интегральные) показатели и величины.

На третьем этапе определяются финансово-хозяйственные результаты деятельности предприятия за текущий период, делаются выводы о сильных и слабых сторонах предприятия, динамике изменения основных показателей, а также о благоприятных и неблагоприятных тенденциях развития внешних условий, в которых предприятию приходится работать. Изменение условий внешней и внутренних сред предприятия влечет за собой пересмотр целевых параметров: необходимо проверить, насколько оптимальны (рациональны) поставленные цели в новых условиях, сможет ли предприятие ввиду произошедших изменений добиться поставленных целей.

На четвертом этапе в случае изменения целевых параметров, а также прогноза изменений сильных и слабых сторон самого предприятия осуществляется корректировка целевых показателей и величин, а также выбор корректирующих мероприятий по достижению целей из совокупности альтернативных. Выбор корректирующих и регулирующих мероприятий по достижению целей и пересмотренный план предлагаются руководству для воплощения в жизнь, тем самым цикл управления замыкается.

Данная модель контроля должна опираться на информационное обеспечение контрольной деятельности, включающее оперативную, плановую, нормативно-справочную информацию, классификаторы технико-экономической информации, системы документации (унифицированные и специальные). Трудоемкость сбора реальной информации о финансово-хозяйственной деятельности зависит от наличия автоматизированной бухгалтерии, развитости информационных технологий в целом.

Таким образом, для успешного функционирования данной модели необходимо решить следующие задачи:

1.Определить круг лиц, контролирующих исполнение статей финансовых планов и бюджетов.

2.Точно знать совокупность (структуру) контролируемых показателей и величин.

3.Иметь на каждый контролируемый показатель допустимый предел изменения.

4.Иметь четкую методику замера или вычисления каждого контролируемого показателя в заранее установленные моменты или интервалы времени.

5.Установить алгоритм действий по ликвидации выявленных отклонений с указанием каналов передачи информации о них соответствующим структурным подразделениям.

6.Определить порядок решений о корректировке планов и бюджетов или усилении контроля за их исполнением

Состав этих задач в зависимости от возникающих ситуаций на предприятии может видоизменяться в зависимости от цели (целей) контроля, его форм, содержания, методики и возможностей информационных источников о контролируемых показателях.

Выработка корректирующих и регулирующих мероприятий при реализации контроля достигнет наибольшего эффекта, если все виды стратегий разрабатываются и координируются из единого центра, например планово-экономического отдела. При этом решения, принимаемые в рамках каждой из стратегий, будут увязаны как по ресурсам, так и по времени и не будут противоречить друг другу.

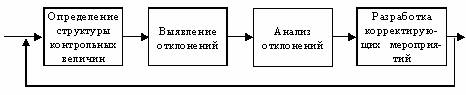

Общая схема технологии контроля результатов деятельности предприятия

Технологически в наиболее общем виде процесс контроля включает в себя выполнение мероприятий, представленных на рис. 4.

Рис. 4. Технологическая схема процесса контроля

Определение контрольных показателей и величин.

При определении контрольных величин следует ответить на два важнейших вопроса: сколько и какие показатели и величины должны контролироваться.

Дело в том, что планы и бюджеты предприятия включают в себя большое количество показателей, из которых складываются доходы и расходы, денежные потоки, активы и пассивы и т.д. На первый взгляд большое количество показателей не является фактором, ухудшающим качество управления предприятием в связи с тем, что желательно иметь больше информации о состоянии предприятия. В то же время осуществлять контроль по каждой бюджетной строке (например, с точностью до расходов на потребление отдельного вида вспомогательных материалов в конкретном подразделении) сложно да и нецелесообразно. Большое количество проверяемых и оцениваемых показателей ведет к большим затратам времени на их оценку и в конце концов к той же потере информации или ее дублированию. Иначе говоря, затраты на контроль могут в конечном счет быть выше, чем основные затраты. Поэтому необходимо определить конечное число основных контрольных показателей и величин, по которым будет производиться анализ отклонений, а также пороговые значения отклонений, которые признаются допустимыми. Неэффективно тратить рабочее время менеджеров для поиска отклонений на незначительные величины. Поэтому менеджменту следует попытаться найти приемлемый подход к определению рационального количества показателей, назначаемого персонально менеджеру для контроля. Несмотря на то, что выбор числа показателей во многом зависит от качественного анализа деятельности предприятия (подразделения), можно указать верхний предел их числа. Данная задача может решаться на основе типологических группировок<*>. Расчеты показывают, что для интегральной оценки состояния предприятия (подразделения) можно обойтись не более чем 4—5 показателями.

Структура контролируемых величин практически определяется структурой показателей финансового плана с учетом контролируемых статей баланса. Поэтому желательно, чтобы структура показателей финансового плана отвечала бы не только интересам простоты методики планирования, но и требованиям процесса контроля. Например, в качестве ориентира для формирования примерной совокупности показателей, контролируемых на низших уровнях управления и, как правило, измеряемых в абсолютных величинах, могут использоваться показатели согласно рабочему плану счетов бухгалтерского учета. Причем каждую группу интегральных показателей, в свою очередь, можно дополнительно разбить на ряд частных показателей, используемых в операционных и финансовых бюджетах.

Таблица 1

Показатели согласно рабочему плану счетов бухгалтерского учета<*>

|

Интегральные показатели |

Частные показатели |

Номер счета |

|

I. Внеоборотные активы |

1. Основные средства |

01 |

|

2. Износ основных средств |

02 | |

|

3. Нематериальные активы |

04 | |

|

4. Износ нематериальных активов |

05 | |

|

5. Капитальные вложения |

08 | |

|

II. Производственные запасы |

6. Материалы |

10 |

|

7. НДС по приобретенным ценностям |

19 | |

|

III. Затраты на производство |

8. Основное производство |

20 |

|

IV. Готовая продукция |

9. Расходы на продажу |

44 |

|

10. Выполненные этапы по незавершенным работам |

46 | |

|

V. Денежные средства |

11. Касса |

50 |

|

12. Расчетный счет |

51 | |

|

13. Финансовые вложения |

58 | |

|

VI. Расчеты |

14. Расчеты с поставщиками и подрядчиками |

60 |

|

15. Расчеты по краткосрочным кредитам и займам |

66 | |

|

16. Расчеты по долгосрочным кредитам и займам |

67 | |

|

17. Расчеты с бюджетом |

68 | |

|

18. Расчеты по страхованию |

69 | |

|

19. Расчеты по оплате труда |

70 | |

|

20. Расчеты с разными дебиторами |

76 | |

|

21. Расчеты с разными кредиторами |

76 | |

|

VII. Капитал |

22. Уставный капитал |

80 |

|

23. Добавочный капитал |

83 | |

|

24. Нераспределенная прибыль (непокрытый убыток) |

84 | |

|

VIII. Финансовые результаты |

25. Продажи |

90 |

|

26. Прочие доходы и расходы |

91 | |

|

27. Расходы будущих периодов |

97 | |

|

28. Доходы будущих периодов |

98 | |

|

29. Прибыли и убытки |

99 |