Формирование адаптивной организации

5

Например, затраты на производство (группа III табл. 1) могут быть разбиты по операциям (работам) пропорционально их величине. На базе данных показателей уже несложно определить и проконтролировать производные показатели эффективности деятельности предприятия: показатели платежеспособности, ликвидности, финансовой устойчивости и независимости, рентабельности, оборачиваемости и т. д., определяемых на основе результатов выполнения планов и бюджетов.

Для оптимизации структуры контролируемых показателей внутри интегральных показателей целесообразно использовать метод АВС—анализа, в основе которого лежит принцип Парето.

Выявление отклонений.

Следующим шагом в технологии контроля является выявление отклонений. Определение отклонений помогает выявить области эффективности или неэффективности всей деятельности или отдельных областей и функций организации.

Источником информации о фактических значениях и отклонениях контролируемых показателей и величин служит учетная система предприятия, а источником данных о плановых значениях — система планов и бюджетов предприятия. Достаточно трудоемко, да и нецелесообразно выявлять причины всех отклонений. Объектом анализа должны стать лишь те отклонения, которые существенно влияют на достижение поставленной конечной цели.

Широко распространена практика определения для наиболее важных контрольных величин допустимых пределов отклонений. Для каждого контролируемого показателя устанавливается свой предел отклонения. Для некоторых финансовых потоков, объем которых значительно влияет на финансовое состояние предприятия, например поступления от продажи готовых изделий, даже низкие процентные показатели отклонений могут иметь большее значение с точки зрения влияния на конечный результат (конечную цель), в то время как у финансовых потоков меньшего объема более высокие процентные показатели отклонений существенного влияния иметь не будут. Это означает, что для некоторых показателей предельное отклонение и в 1% будет велико, а для других и 10% — не такая большая цифра.

При назначении пределов отклонений контролируемых показателей необходимо учитывать следующие факторы:

- точность исходных данных, особенно по затратам, использованных при составлении плана;

- средние значения контролируемых показателей в прошлых периодах;

- точность методики планирования

Допустимые пределы устанавливаются, как правило, заранее в форме, отражающей специфику измеряемого показателя или величины. Например, для оценки селективных отклонений обычно используют линейные пределы, которые определяются либо в процентах, либо в абсолютных величинах. Для кумулятивных отклонений используются нелинейные предельные ограничения, которые в графическом изображении имеют форму воронки, сужающейся к концу планового периода.

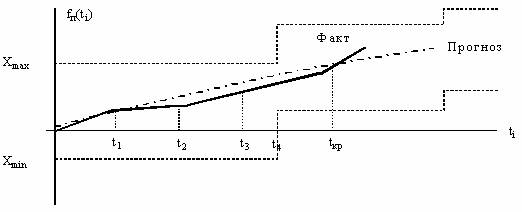

После проведения анализа причин отклонений возможны следующие основные варианты действий (рис. 5):

Рис. 5. Динамика изменения контролируемого показателя

а) решение по анализу отклонений принимается только после установления факта выхода контролируемого показателя за пределы отклонений [Xmin / Xmax]. В связи с этим возможен вариантный подход к планированию;

б) решение по анализу причин отклонений принимается только после установления устойчивой тенденции (прогноза) изменения контролируемого показателя в сторону выхода за пределы одной из контролируемых границ Xmax или Xmin. В этом случае целесообразен адаптивный подход к планированию деятельности предприятия;

в) решение по анализу причин отклонений принимается по некоторым, менее важным, показателям только после выхода контролируемого показателя за пределы отклонений [Xmin / Xmax], а по другим, более важным, — только после установления устойчивой тенденции изменения контролируемого показателя в сторону одной из контролируемых границ в результате произведенного прогноза.

Для этого случая желателен адаптивно-ситуационный подход к планированию деятельности организации.

Использование того или иного из приведенных вариантов зависит от конкретной ситуации, складывающейся на предприятии. Если задержка по времени с рассмотрением причин отклонений не так важна, то, наверно, вариант

а) будет более предпочтителен, чем другие, так как не требует применения достаточно сложных и дорогостоящих методов прогнозирования. И наоборот, если задержка по времени с выявлением причин отклонений крайне нежелательна, то более предпочтительным будет вариант

б).Естественно, что вариант

в) более универсален, так как в соответствии с ним вся совокупность показателей разбивается на две группы: менее и более важные, решения по которым принимаются индивидуально.

Достоинством такого подхода является также и то, что анализ причин отклонений и разработка мероприятий по ликвидации отклонений осуществляются заранее. Однако использование этого варианта затруднено, если на предприятии неразвита информационная база о его состоянии и отсутствуют отработанные методы прогнозирования изменения показателей.

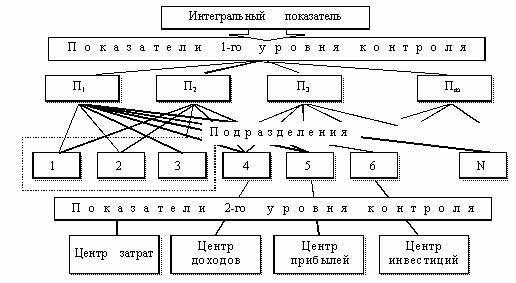

Контрольные показатели и величины и их отклонения должны быть структурированы так, чтобы можно было путем сравнения фактических и плановых показателей оценить, например, реальное состояние процесса функционирования предприятия и обнаружить причинные связи его развития. Хорошим приемом упорядочения контрольных величин является их представление в виде дерева или пирамиды показателей, основанное на последовательном разложении показателя, находящегося на вершине пирамиды и характеризующего степень достижения поставленной цели, на частные показатели и величины, расположенные на нижних уровнях пирамиды. Пирамидальная структура очень удобна для определения степени влияния отклонений показателей и величин на интегральный показатель. Выстраивание показателей и величин в виде пирамиды позволяет одновременно следить за отклонениями общих и частных величин и за отношениями между отклонениями.

Каждый показатель верхнего уровня является функцией показателей низшего уровня. Отклонение величин нижнего уровня пирамиды — объяснение отклонения величины другого — ближайшего высшего уровня. Расщепление ключевых показателей на факторы (множители), их составляющие, позволяет определить и дать сравнительную характеристику основных причин, повлиявших на отклонение того или иного частного показателя и предъявить требования к величине его отклонения. Кроме того, пирамидальная структура показателей и их отклонений позволяет оперативно получать и доводить информацию о достигнутых показателях в каждом подразделении до вышестоящего руководителя и принимать соответствующие меры.

Используя идею пирамидальной структуры показателей, можно рассмотреть порядок ее построения на примере двухуровневой системы контроля показателей и их отклонений (рис.6).

Рис. 6. Схема контроля показателей по уровням управления

Большое внимание при контроле показателей должно уделяться контролю затрат. Для того чтобы представленная система контроля затрат и их отклонений была более удобной и наглядной, необходимо решить по крайней мере две проблемы: