Управление ресурсами промышленного предприятия в современных условиях

9

На рисунке 2.2 отражен анализ тенденции изменения коммерческих расходов, управленческих расходов и прибыли от продаж

Рис. 2.2 Анализ тенденции изменения коммерческих расходов, управленческих расходов и прибыли от продаж

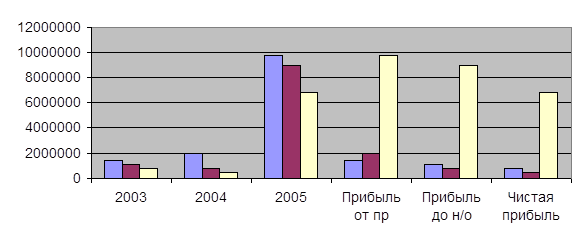

Анализ тенденции изменения прибыли от продаж, прибыли до налогообложения и чистой прибыли указан в рис. 2.3.

Рис. 2.3 Анализ тенденции изменения прибыли от продаж, прибыли до налогообложения и чистой прибыли

|

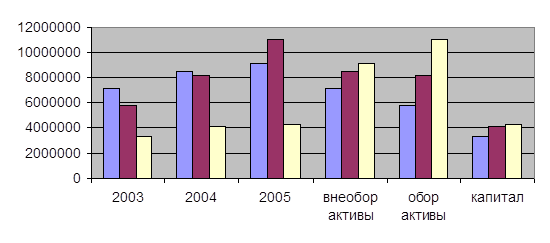

Рис.2.4 Динамика изменения внеоборотных активов, оборотных активов и капитала

Таблица 2.2. Анализ тенденции изменения внеоборотных активов, оборотных активов и капитала в абсолютных и относительных величинах

|

| 2003 | 2004 | 2005 | ||

|

Абсол. вел |

Относ. |

Абсол. вел |

Относ. | ||

|

Внеоборотные активы |

7118331 |

8423225 |

118,33 |

9167204 |

128,78 |

|

Оборотные активы |

5725279 |

8164515 |

142,60 |

11047428 |

192,96 |

|

Капитал |

3316041 |

4121084 |

124,28 |

4233145 |

127,66 |

Источник: собственная разработка автора

Исходя из всего вышеперечисленного можно сделать вывод, что предприятие свои финансовые ресурсы в большей степени направляет в оборотные активы, а точнее в сырьевые запасы ( 2003 год – 35 %, 2004 год – 39 %, 2005 год – 45 % ), затем вкладывает во внеоборотные активы, а точнее в основные средства ( 2003 год – 44 %, 2004 год – 41 %, 2005 год – 37 % ) остатки финансовых ресурсов ЗАО “Атлант” вкладывает в увеличение капитала ( 2003год – 21 %, 2004 год – 20 %, 2005 год – 18 % ).

Отсюда следует, что ЗАО “Атлант” своими целями преследует получение прибыли в большей степени из увеличения объёмов производства, в меньшей степени вкладывая в увеличение производственной базы, и увеличение капитала предприятия. Что в конечной степени даст о себе знать, так как не вкладывая в расширение производства и увеличение собственного капитала, рано или поздно производственные мощности устареют и морально и физически, а резервов капитала не хватит для его обновления и восстановления. Хотя на сегодняшний день предприятие имеет достаточно новое и современное оборудование, и хочется надеяться, что ЗАО “Атлант” успеет своевременно сориентироваться с заменой и ремонтом оборудования для своих производственных нужд и рыночных потребностей.

Воспроизводственные процессы весьма сложны. Это в полной мере относится к основным фондам предприятия. Если коэффициент обновления больше коэффициента выбытия, то происходит расширенное воспроизводство основных фондов.

Источником финансирования простого воспроизводства основных фондов должен быть амортизационный фонд - накопленные амортизационные отчисления за период функционирования объекта.

Однако при нестабильной экономике, в частности, в периоды кризисов и депрессий, сопровождающиеся высокими темпами инфляции, когда индексация не успевает за ростом цен на средства производства, а, значит, не покрывает удорожание их стоимости, амортизационный фонд недостаточен даже для простого воспроизводства выбывающих фондов. Поэтому в этих условиях на предприятии обязательно должны быть привлечены и другие источники финансирования - прибыль, кредиты банков.

Проблема интенсивного воспроизводства основных фондов особо остро стоит перед предприятием «Атлант» по причине высокой степени их физического и морального износа.

Все резервы повышения эффективности использования основных фондов можно свести к двум группам резервов - интенсивным и экстенсивным в соответствии с показателями аналогичного характера.

На уровень и динамику эффективности использования основных фондов влияют многочисленные факторы. Однако для предприятия «Атлант» наиболее важным и определяющим относятся такие факторы, как сырьевой, научно-технический прогресс, формы организации производства, размещение, организационно-экономический механизм функционирования предприятий отрасли.

Факторы и резервы повышения эффективности производства определяют и конкретные пути их реализации.

В условиях рынка при наличии стабильного спроса на продукцию отрасли и сырьевых ресурсов на их производство пути улучшения использования основных фондов определяются необходимостью реализации резервов наиболее полной загрузки оборудования.

Методы повышения эффективности использования ресурсов предприятия

Экстенсивный путь воспроизводства основных фондов предполагает замену выбывающих объектов новыми аналогичного образца с теми же технико-экономическими параметрами. Следовательно, расширенное воспроизводство соответственно требует адекватного увеличения ресурсов в основные фонды. Это неэффективный путь, а, значит, ставит предприятие в неконкурентоспособное положение.

Интенсивный путь воспроизводства основных фондов может осуществляться заменой выбывающих объектов на новые, соответствующие по своим технико-экономическим параметрам современным прогрессивным образцам. Это обеспечит и расширенное воспроизводство наряду с преодолением морального износа.

На практике воспроизводство основных фондов промышленности осуществляется путем планомерной замены выбывающих объектов, технического перевооружения, обновления, расширения и реконструкции действующих и строительства новых предприятий. При этом надо как можно чаще, каждые 4—5 лет, менять технологическую начинку в соответствии с требованиями научно-технического прогресса и диверсификацией производства.