Управление ресурсами промышленного предприятия в современных условиях

8

Сохранение и расширение рынков сбыта и снабжения;

Повышение эффективности производства;

Сокращение вредных воздействий на окружающую среду;

Вовлечение всех работников в процесс управления качеством;

Стимулирование всех работников на достижение целей;

Обеспечение социальной защищенности работников ЗАО “Атлант” Постоянное всестороннее развитие компании, предусматривающее замену устаревших технологий и оборудования, использование с максимальной загрузкой существующих и вновь вводимых современных высокотехнологичных, безопасных для окружающей среды производственных мощностей;

Усиление положения на рынке благодаря повышению качества продукции, проведению маркетинговых исследований и выработке рыночной стратегии;

Создание всесторонних гарантий для надежного функционирования ЗАО “Атлант”;

Внедрение энергосберегающих технологий и расширение собственной энергетической базы;

Внедрение системы экологического менеджмента в соответствии с международным стандартом ISO 14001-96;

Улучшение социального климата благодаря увеличению уровня заработной платы и наличия эффективного пакета социальных программ и гарантий;

Создание интегрированной финансово-промышленной структуры с участием ЗАО “Атлант”;

Приобретение предприятий, перерабатывающих в значительных объемах продукцию ЗАО “Атлант” или поставляющих на ЗАО “Атлант” сырье и материалы;

Повышение управляемости предприятием и информационной открытости для инвесторов и акционеров.

Уставный капитал ЗАО “Атлант” в 2004-2005 году составляет 3612 рублей, это значит предприятие не заботится об увеличении уставного капитала, одного из главных источников формирования финансовых ресурсов.

Добавочный капитал в 2003 году составил 6777116 рублей, в 2004 году составил 6774823 рублей, в 2005 году составил 6771456 рублей, что также имеет тенденцию к снижению.

Резервный капитал составил в 2003-2005 годах 790 рублей.

Таблица 2.1. Анализ отчета о прибылях и убытках, главного информационного источника финансовых ресурсов

|

| 2003 | 2004 | 2005 | ||

|

абсол |

отн |

абсол |

Отн | ||

|

Выручка от продажи |

25678265 |

31822948 |

123,93 |

78364260 |

305,18 |

|

Себестоимость продукции |

22959379 |

28232720 |

122,97 |

65316924 |

284,49 |

|

Валовая прибыль |

2718886 |

3590228 |

132,05 |

13047336 |

479,88 |

|

Коммерческие расходы |

245459 |

262836 |

107,08 |

542448 |

220,99 |

|

Управленческие расходы |

1079243 |

1315228 |

121,87 |

2715444 |

251,61 |

|

Прибыль от продаж |

1394184 |

2012164 |

144,33 |

9789444 |

702,16 |

|

Проценты к получению |

12 |

8 |

66,67 |

8 |

66,67 |

|

Проценты к уплате |

317142 |

399896 |

126,09 |

888376 |

280,12 |

|

Прочие операционные доходы |

7907614 |

14876760 |

188,13 |

37854348 |

478,71 |

|

Прочие операционные расходы |

7950602 |

15510628 |

195,09 |

38476768 |

483,95 |

|

Внереализационные доходы |

616443 |

322368 |

52,29 |

1731756 |

280,93 |

|

Внереализационные расходы |

528245 |

508700 |

96,30 |

1098952 |

208,04 |

|

Прибыль до налогообложения |

1122286 |

792068 |

70,58 |

8911476 |

794,05 |

|

Чистая прибыль |

805043 |

448244 |

55,68 |

6786760 |

843,03 |

Источник: собственная разработка автора

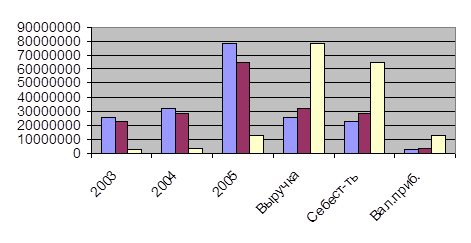

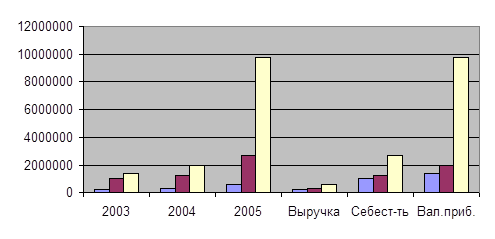

На основе анализа отчета о прибылях и убытках видно, что предприятие имеет довольно прогрессирующую кривую развития, и похоже не собирается сдавать свои позиции. Теперь попробуем отследить эти изменения графически ( диаграмма 2.1.)

Анализ тенденции изменения выручки от реализации продукции, себестоимости продукции и валовой прибыли выглядит следующим образом, рис.2.1 :

|

|