Управление прибылью и рентабельностью торгового предприятия

4

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организаций подразделяют на:

а) расходы по обычным видам деятельности;

б) операционные расходы;

в) внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам относятся также чрезвычайные расходы.

В состав внереализационных и прочих операционных расходов включаются: затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Одним из самых значительных видов внереализационных расходов торговых предприятий являются расходы по оплате некоторых налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов (налог на рекламу, налог на имущество предприятий, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание правоохранительных органов), а также по операциям, связанным с получением внереализационных доходов.

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП,

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.;

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

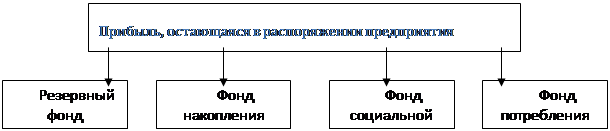

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. 4.

Рис. 4. Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются:

- объем продажи товаров;

- розничные цены на реализованные товары;

- издержки обращения;

- оборачиваемость и состав оборотных средств (оборотного капитала);

- фондовооруженность работников;

- налогоемкость предприятий;

- численность работников.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применять метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты.

Затраты возникают в ходе целенаправленного потребления ресурсов, то есть ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности.

При использовании метода комплексного анализа, исходя из того, что рост значения любого взаимовлияющего фактора, должен вызвать адекватный рост другого.

Развитие торгового предприятия возможно при следующих необходимых условиях:

П > Т > И > Ф >Р, где

П – темп роста прибыли,

Т – темп роста товарооборота,

И – темп роста издержек обращения,

Ф – темп роста фондовооруженности работников,

Р – темп роста численности работников.

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капитала.

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ним отчислений на социальные нужды. Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложением. Трудности, возникающие при продаже товаров в виде снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Результатом соотношения спроса и предложения на рынке выступают розничные цены.

Система показателей рентабельности торгового предприятия

Прибыль – это конечный финансовый результат деятельности предприятия. При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия. При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Для принятия управленческих решений обычно используется структурированная система показателей, ориентированная на определенную цель. Система показателей позволяет избежать опасности одностороннего и неполного отражения деятельности предприятия, поскольку отдельные показатели обладают ограниченной информационной ценностью, что может привести к неадекватной их интерпретации. Система показателей особенно важна в тех случаях, когда необходимо учесть несколько целей и установить взаимосвязи между элементами системы. При этом необходимо подчеркнуть, что неоправданно большое число показателей перегружает материалы аналитического исследования и, более того, уводит в сторону от цели анализа.

Состав системы показателей в определенной степени зависит от вида проводимого анализа. Принято выделять два вида финансового анализа: внутренний и внешний. Внешний финансовый анализ производится независимыми аналитиками и в основном базируется на общедоступной информации, поэтому он менее детализирован и более формализован. Информационная база внутреннего анализа гораздо шире, соответственно расширяются и возможности самого анализа.

Независимо от вида проводимого анализа система показателей не может быть раз и навсегда жестоко заданной, более того, она должна постоянно корректироваться как по форме, так и по существу.

Показатель рентабельности отражает соотношение прибыли предприятия и факторов, которые являются, по сути, предпосылками ее возникновения. Бухгалтерская отчетность позволяет рассчитать большое количество показателей рентабельности, поэтому их необходимо систематизировать в аналитические группы с целью упорядочения и обеспечения оптимальности при выполнении аналитических процедур (рис. 5)[6].