Трансферт технологий в иновационной деятельности

10

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Рентабельность продаж по прибыли от продаж

![]()

2004:![]()

2005:![]()

Рентабельность активов по прибыли до налогообложения

![]()

2004:![]()

2005:![]()

Рентабельность продаж по чистой прибыли

![]()

2004:![]()

2005:![]()

Рентабельность собственного капитала по чистой прибыли

![]()

2004:![]()

2005:![]()

Анализируя полученные данные можно сделать вывод об увеличении всех видов рентабельности, что говорит о повышении прибыли с каждого рубля затрат, с каждого рубля продаж. Что в целом носит положительный характер, не смотря на незначительную величину этих коэффициентов.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат.

Затраты на 1 рубль проданной продукции, р./р.

2004:![]()

2005:![]()

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Обобщающим показателем эффективности использования ОС является фондоотдача. При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС. Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Среднегодовая величина основных фондов

![]()

2004:![]()

2005:![]()

Фондоотдача основных фондов, р./р.

![]()

2004: ![]()

2005:![]()

Фондоемкость продукции, р./р.

![]()

2004:![]()

2005:![]()

Анализируя данные таблицы можно сделать вывод об увеличении объема продаж продукции с 498033тыс.руб. до 759392,38тыс.руб. Соответственно возросла и отдача основных фондов на 0,92 и естественно при этом снизился показатель фондоёмкости с 0,59 до 0,38 руб./руб

Среднегодовая величина основных фондов уменьшилась на 3632тыс.руб. это поспособствовало увеличению рентабельности основных фондов на 13%.

Рациональное использование персонала предприятия – непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Среднегодовая выработка одного работника, т.р./чел.

![]()

2004:![]()

2005:![]()

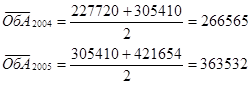

Среднегодовая величина оборотных активов, т.р

![]()

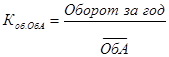

Коэффициент оборачиваемости оборотных активов

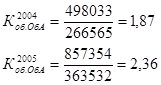

Среднегодовая величина оборотных активов увеличилась на 96967тыс.руб. и составила 363532тыс.руб. Коэффициент оборачиваемости увеличился с 1,87 до 2,36.Положительная тенденция наблюдалась в уменьшении продолжительности одного оборота на 39,97дн.

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.