Структура бизнес-плана в организации культуры

7

Вторым шагом становится изучение тех важных различий, которые откроются в результате вышеупомянутого сравнения. Различия между реальностью и бюджетом называются расхождения. Расхождения могут работать как на положительное воплощение проекта (меньшие издержки или больший общественный резонанс), так и против него (большие издержки и равнодушие в обществе к проекту культурной организации). Такие расхождения называются благоприятными расхождениями и неблагоприятными расхождениями соответственно.

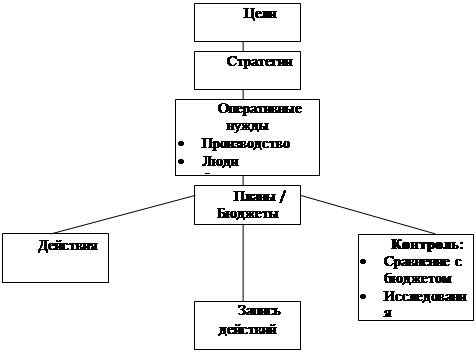

Третий шаг - уменьшение неблагоприятных расхождений и увеличение благоприятных. Его можно представить в виде схемы:

|

Бюджетный контроль, как мы можем убедиться, это непрерывный вычислительный процесс. Планируемые этапы проекта и его бюджет порождают действия, результат которых может быть записан и оценен. Записи и оценки результатов исполнения проекта используются в дальнейшем для корректировки планируемых этапов и бюджета.

Как правило план и соответствующий бюджет составляется на определенный срок, хотя сам проект может быть рассчитан и на больший срок.[5] Поэтому необходимо разбить бюджет (равно как и план) на несколько частей (например по месяцам), чтобы сравнивать ежемесячные данные с реальными результатами отдельно для каждого месяца. В этом случае организация может видеть различия между бюджетом и его реальным исполнением и предпринять шаги по корректировке плана или бюджета. Возможны и различия, на которые организация не в силах повлиять (например, изменения налогового законодательства). В таких случаях необходимо корректировать как бюджет, так и план действий. Если же и в этом случае различия неустранимы, то весьма вероятно придется вернуться к цели и повторно их рассматривать, исходя из новой ситуации.

Процесс бюджетного контроля тем самым включает в себя и обратную связь, помогая корректировать и цели, и стратегию и тактические шаги по воплощению проекта.

ЗАКЛЮЧЕНИЕ

В предложенной работе была рассмотрена структура составления бизнес-плана, который является презентацией проекта организации культуры. За основу была взята некоммерческая организация культуры, которая, однако, может реализовывать как коммерческие, так и некоммерческие проекты. И в том и другом случае результатом проекта должна стать некая продукция (товар или ценность), распространяемая на культурном рынке.

Грамотно составленный бизнес-план не является только лишь бюджетом проекта. В первой части работы показано, что прежде всего он должен содержать исчерпывающий анализ и описание современного состояния организации культуры, ее продукции, клиентуры, сегментов культурного рынка, на котором задействована организация.

Вторым моментом становится постановка целей проекта, определение стратегии, задач и действий. Наконец, после анализа планируемой продукции и будущего рынка бизнес-план содержит непосредственно финансовый бюджет с прогнозом продаж, сметами доходов и расходов (т.н. маркетинговый и производственный планы).

В качестве дополнения работе показано, каким образом уже утвержденный бюджет и его выполнение могут вносить коррективы в первоначально поставленные цели и стратегию.

[1] Бизнес-план, M:. 1993, с. 13

[2] Бизнес-план., М:. 1993, с. 31

[3] Бизнес-план, М:, 1993, с. 34

1. [4] Зуев С. Культурные программы как объект организации фандрайзинга // Экология культуры. № 2. 1998. с. 38.

2.

[5] Составление бюджета., М:.1993, с. 16