Стратегический менеджент

11

Данные две компании («ДСК-1» и «ДСК-2») вместе охватывают около 60% строительного рынка Москвы, и свои объекты они оснащают ПВХ-окнами и окнами из дерева, причем ПВХ-окна составляют 2/3 общего объема устанавливаемых рам. Таким образом, 40% строящегося жилья и других объектов в Москве остекляются этими компаниями окнами из ПВХ-профиля.

На рынке корпоративного заказчика следует отметить группу компаний «БАМО», которая практически ушла из сектора частного заказчика. Это означает, что данное объединение использует свои производственные мощности в целях завоевания крупных корпоративных заказов и предпочитает не распыляться на мелкие частные объекты. Группа компаний «БАМО» использует ПВХ-профили компании «Века».

По оценкам экспертов, в настоящий момент доля окон ПВХ на рынке корпоративного заказчика Москвы (в основном, это строящиеся жилые комплексы) составляет около 50%, т.е. за вычетом 40%, приходящихся на долю ДСК-1 и ДСК-2, около 10% окон ПВХ на этом рынке приходится на «БАМО» и другие фирмы, использующие профиль российских производителей.

Таким образом, профильные системы КБЕ и Века заняли прочное место на рынке корпоративного заказчика г. Москвы.

Нужно отметить, что наметился рост доли дерева как материала для изготовления оконных систем евростандарта. Дерево выступает в данном случае как конкурент материалам ПВХ.

Объемы строительства жилья в Москве на 2006 год запланированы в размере около 5 млн. кв. метров плюс 3 млн. кв.м. - обновление и реконструкция жилья. К тому же запланировано строительство около 1 млн. кв. метров муниципальных зданий. Итого: 8,5-9 млн. кв.м. Используя усредненное соотношение количества окон на 1 кв. м. площади (1 окно на 15 кв. м.) и взяв стоимость одного окна на корпоративном рынке 200 долларов (100 долларов за 1 кв. м.), получаем емкость этого сектора в 2006 году – порядка 120 млн. долларов.

Рынок частного заказчика Москвы. Сектор РСПК частного заказчика представлен в Москве и Подмосковье несколькими сотнями фирм (оценочно уже около 300) как переработчиков профиля (изготовителей конструкций), так и дилеров (продавцов и монтажников). По данным агентства «Информэкспресс» к осени прошлого года эти фирмы суммарно владели 500 экспозиционными стендами. На московском РСПК частного заказчика выделяются 15-20 фирм, оценочно занимающих до 80% объема рынка.

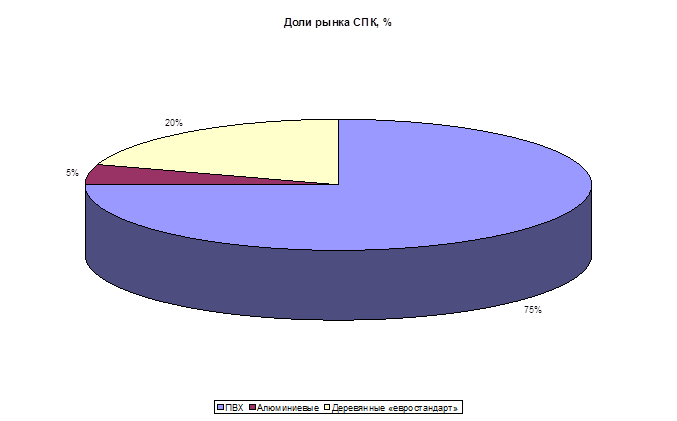

Далее рынок СПК частного заказчика можно разделить на две группы: окна деревянные обычные и окна «евростандарт». Продукция фирмы «Билдинг+», естественно, относится ко 2-й группе, которую, в свою очередь можно разделить еще на две: окна из ПВХ и окна из дерева и алюминия. Доли рынка у последних групп к концу 2006 года выглядели так: ПВХ – 75%, алюминиевые – до 5%, деревянные «евростандарт» - до 20%. Рис. 3.2.

Рис. 3.2. Доли рынка СПК

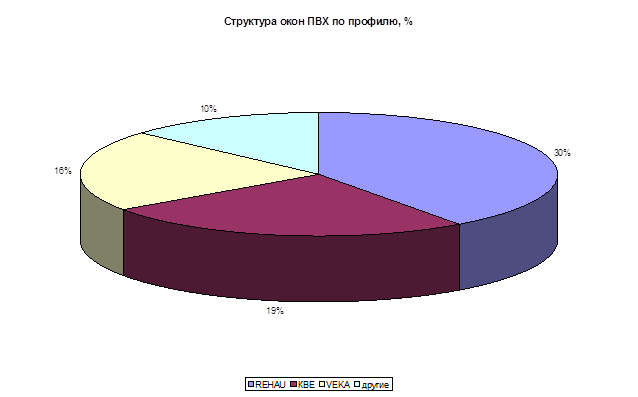

Если посмотреть структуру рынка ПВХ по профилю, увидим, что 30% фирм-переработчиков профиля работают на профиле REHAU, 19% - на КВЕ, 16% - на VEKA и меньше 10% на любом из других профилей. (Рис. 3.3.)

Рис. 3.3. Структура рынка ПФХ по профилю

В Москве оконные конструкции из профиля REHAU изготавливают 25-30 фирм. Дальнейшему завоеванию российского рынка компанией Хельмута Вагнера будет способствовать запущенный в Раменском завод по экструзии профиля, который, правда в настоящее время удовлетворяет всего 15% потребности российского рынка.

Мы рассмотрели 1-й вид сегментирования всего рынка оконных конструкций частного заказчика - по параметру «применяемый материал оконных конструкций». Продолжением этого сегментирования «в глубину» является сегментирование рынка окон из ПВХ по ценовым группам.

Маркетинговыми исследованиями определены 7 наиболее типовых ценовых групп (ЦГ) на рынке частного заказчика г. Москвы:

1) 0 - 750 у.е. (условно, «одноокошечники»),

2) 751 – 1100 у.е. (условно, два окна)

3) 1101 – 1500 у.е. (условно, однокомнатная квартира),

4) 1501 – 1900 у.е. (условно, двухкомнатная квартира),

5) 1901 – 2200 у.е. (условно, трехкомнатная квартира),

6) 2201 – 3100 у.е. (условно, кв. из 4 и более комнат, небольшой коттедж),

7) свыше 3100 у.е. (коттедж).

Рынок из ПВХ можно просегментировать и по другому параметру – «вид жилья», рассмотрев следующие секторы:

- сектор коттеджного строительства,

- сектор новостроек (до 2 лет),

- новый жилой фонд от 2 до 10 лет,

- старый жилой фонд от 10 лет,

- старый жилой фонд после капитального ремонта.

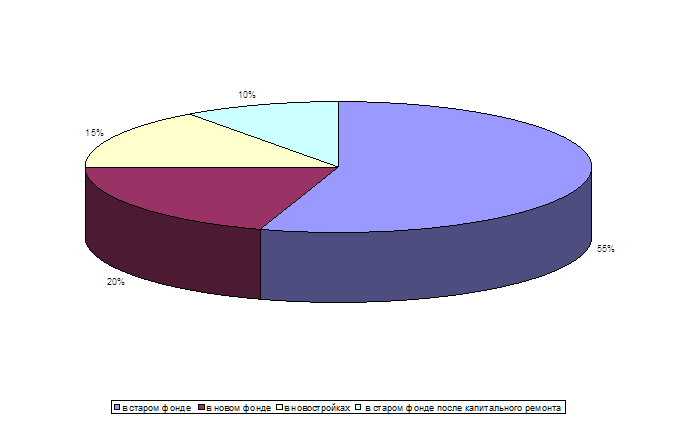

Спрос на окна ПВХ в секторе вторичного жилья развивается активными темпами. Причем, в этом секторе по исследованиям 2006 года наибольший спрос на окна ПВХ ценовой категории выше средней существует в старом фонде – 55%. В новом фонде – 20%, в новостройках – 15% и до 10% в старом фонде после капитального ремонта. (Рис. 3.4.)

Рис. 3.4. Спрос на окна ПВХ ценовой категории выше средней

По данным репрезентативных опросов москвичей компанией «Геллап», известно, что в 2006 году суммарное число покупателей евроокон в Москве составило приблизительно 250 тыс. человек. Если учесть, что доля ПВХ-окон в общем числе заказов окон евростандарта, по мнению экспертов, составляет приблизительно 70-80% (в разных публикациях упоминаются разные цифры, возьмем среднюю 75%), то можно сделать вывод, что ПВХ-окна были установлены 187500 покупателями.

Если взять за среднерыночную сумму заказа без откосов 1000 долларов (рассчитано по данным 2006 года от нескольких компаний), можно приблизительно рассчитать общий объем продаж на РСПК частного заказчика в 2007 году. Он составил 187,5 млн. долларов. По данным InterConnection Consulting Group, рынок России в 2006 году вырос на 25%, что коррелируется с оценками независимых экспертов о росте в 2007 году московского рынка на 22%. Таким образом, емкость рынка частного заказчика г. Москвы в 2006 году составила около 230 млн. долларов.

Абсолютный потенциал рынка окон из ПВХ в секторе вторичного жилья за вычетом ветхих строений на начало 2007 года составлял более 3 млрд. долларов.

Сектор коттеджного строительства. По оценке Российской Гильдии Риэлтеров, за первое десятилетие 21 века в подмосковное строительство загородного жилья будет вложено около 80 млрд. долларов. Путем пересчета на квадратные метры, по данным МИАН (Московского инвестиционного агентства недвижимости), стоимость 1 кв.м в коттеджах составляет от 500-800 долларов на непрестижных направлениях до 1400-2500 долларов в элитных местах; для расчета возьмем 1500 долларов) и далее по методике расчета емкости корпоративного сектора на 2006 год, но со стоимостью одного окна 350 долларов, получаем емкость сектора индивидуального загородного жилья на 10 лет в сумме 1,2 млрд. долларов.

Абсолютный потенциал рынка загородной недвижимости превышает существующие объемы строительства в 900-1000 раз. («Краткий обзор рынка коттеджей ближнего Подмосковья», издательство ВИКО).