Прогнозирование развития фирмы: возможности и ограничения

7

По данным опроса, проведенного Российской ассоциацией маркетологов в 1998 г., до 60% руководителей предприятий не имели ни малейшего понятия о том, каков платежеспособный спрос на продукцию этих предприятий, каков технический уровень продукции конкурентов и какие шаги следует предпринимать для расширения своего присутствия на рынке.

Для того чтобы результаты финансовых прогнозов были надежными, они должны быть основаны на точных данных, в первую очередь - данных бухгалтерского учета, и получены методами финансового анализа. Прогнозирование, в том числе финансовое, позволяет в некоторой (нередко весьма значительной) степени улучшить управление предприятием вследствие координации всех факторов производства и сбыта, взаимосвязи деятельности всех подразделений, распределений ответственности и т.п.

Понятия «прогноз» и «смета», часто рассматриваемые как синонимы, но таковыми они не являются.

Прогноз есть предварительная оценка (предсказание), которая может лечь в основу программы деятельности и обрести форму сметы, бизнес-плана, а может - и нет. Прогноз принимает форму сметы только в том случае, если руководство предприятия выбирает его в качестве цели развития (ближайшей или перспективной).

Финансовая смета, представляющая собой часть бизнес-плана, включает, как правило, смету движения денежных средств, кассовую смету, прогнозный отчет о финансовых результатах, прогнозный баланс, прогноз инвестиций. Составлению финансовой сметы обычно предшествует выявление основных факторов, определяющих масштабы деятельности предприятия. Для многих предприятий таким фактором является рыночный платежеспособный спрос на выпускаемую продукцию, реализуемые товары.

Если рыночный спрос превышает возможности производства вследствие дефицита материальных ресурсов или оборудования, отсутствия персонала требуемой квалификации, исходным пунктом составления сметы являются производственные мощности.

Однако в большинстве случаев отправной точкой составления финансовой сметы выступает прогноз объема реализации. Для отечественной практики данный подход, несмотря на его кажущуюся очевидность, относительно нов. В течение длительного периода у нас господствовала концепция производства, а не сбыта. Именно объемные показатели «произведенной» продукции (валовой, нормативно-чистой, товарной) рассматривались в качестве оценочных в «дорыночный» период. Соответственно этому строилась методология анализа финансово-хозяйственной деятельности, направленная в первую очередь на выявление резервов роста выпуска продукции.

Одной из основных задач финансового прогнозирования является оценка достаточности денежных средств на предстоящий период, которую хотелось бы рассмотреть подробнее.

Пути повышения эффективности и обоснованности прогнозов

В наибольшей степени, эффективность прогноза зависит от того, насколько они полезны для планирования и осуществления деловых операций. Прогнозы полезны в тех случаях, когда его компоненты тщательно продуманы и ограничения, содержащиеся в прогнозе откровенно названы. Существует несколько способов сделать это.

Некоторые решения принимать опасно, даже если возможная погрешность прогноза менее 10%. Другие решения можно принимать безбоязненно даже при значительно более высокой допустимой ошибке. Необходимо определить изменения, которые должны произойти, чтобы прогноз оказался достоверным, затем оценить вероятность соответствующих событий, определить компоненты прогноза. Определить, насколько структурированным должен быть прогноз. При прогнозировании сбыта может быть целесообразно будет выделить отдельные части рынка (развивающиеся потребители, стабильные потребители, крупные и мелкие потребители, вероятность появления новых потребителей и т.п.).[6]

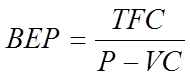

Также путем повышения эффективности прогнозов является применение анализа безубыточности. Этот анализ определяет точку, в которой общий доход уравнивается с суммарными издержками, то есть точку, в которой предприятие становится прибыльным.

Точка безубыточности обозначает ситуацию, при которой общий доход становится равным суммарным издержкам. Для определения точки безубыточности необходимо учесть три основных фактора: продажную цену единицы продукции, переменные издержки на единицу продукции и общие постоянные издержки на единицу продукции:

,

,

где BEP - точка безубыточности;

TFC - совокупные постоянные издержки;

P - цена единицы продукции;

VC - переменные издержки на единицу продукции.

Заключение

Из всего вышесказанного можно сделать вывод, что при современных условиях функционирования рыночной экономики, невозможно успешно управлять коммерческой фирмой, без эффективного прогнозирования её деятельности. От того, на сколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

Для того, чтобы эффект прогноза был максимально полезен, необходимо создание на средних и крупных предприятиях так называемых прогнозных отделов (для малых предприятий создание этих отделов будет нерентабельным). Но и без таких отделов, обойтись без прогнозирования невозможно. В этом случае прогноз должен быть получен силами менеджеров и задействованными в этом процессе специалистами.

Что касается самих прогнозов, то они должны быть реалистичными, то есть их вероятность должна быть достаточно высока, и соответствовать ресурсам предприятия.

Для улучшения качества прогноза необходимо улучшить качество информации, необходимой при его разработке. Эта информация, в первую очередь, должна обладать такими свойствами, как достоверность, полнота, своевременность и точность.

Так как прогнозирование является отдельной наукой, то целесообразно (по мере возможности) использование нескольких методов прогнозирования при решении какой-либо проблемы. Это повысит качество прогноза и позволит определить «подводные камни», которые могут быть незамечены при использовании только одного метода.

Также необходимо соотносить полученный прогноз с прецедентами в решении данной проблемы, если такие имели место при похожих условиях функционирования аналогичной организации (конкурента). И при определенной корректировке, в соответствии с этим прецедентом, принимать решения.

[1] Н.Л. Карданская. Принятие управленческого решения.

[2] Б.Г. Литвак. Управленческие решения.

[3] Б.Г. Литвак. Управленческие решения.

[4] Янч Э. Прогнозирование научно-технического прогресса. М. 1974 г.

[5] В.Р. Веснин. Основы менеджмента.

[6] М. Мескон, М. Альберт, Ф. Хедоури. Основы менеджмента