Организация производственного процесса

6

З ими = 45ґ Ч раб ; (4.13)

З ими = 45ґ 68 = 3060 руб.

4.6.7. Затраты на рационализацию и изобретательство берутся в расчете 380 руб. на одного основного рабочего.

З ир = 380ґ Ч осн ; (4.14)

З ир = 380ґ 68 = 26840 руб.

4.6.8. Затраты на охрану труда и технику безопасности вычисляется из расчета 417 руб. на каждого основного и вспомогательного рабочего:

З от и тб = ( Ч осн + Ч всп ) ґ 417; (4.15) З от и тб = (68+21) ґ 417 = 37113 руб.

4.6.9. Прочие расходы берутся в расчете 70 руб. на каждого работающего на предприятии:

Р пр = Ч общґ 70; (4.16)

Р пр = 106ґ 70 = 7420 руб.

Таким образом, общецеховые расходы (ОЦР) составляют:

ОЦР = ФОТ общ + СТ эх + АО зд + З трз + З трпи + З ими + Зпр + З от и тб + Р пр ; (4.17)

ОЦР = 3350495+21201+765+3060+25840+37113+7420 = 3445894 руб.

ОЦР на 1-но изделие составляет:

4.7. Расчет общезаводских расходов.

К общезаводским расходам относятся:

- транспортный налог, составляющий 1% от расходов на оплату труда:

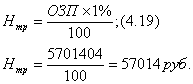

- налог на пользователей автодорог, составляющий 2% от выручки от реализации, без НДС и акцизов:

- налог на владельцев транспортных средств, составляющих для легковых автомобилей 2 руб. за 1 л/с в год, для грузовых автомобилей 5 руб.

Н авт = 75ґ 2+130ґ 5 = 800 руб.

- Земельный налог составляет 10 руб. за 1 м 2 с общей площади здания:

Н зем = S здґ 10; (4.21)

Н зем = 861,8ґ 10 = 8618 руб.

- Оплата услуг банка составляет 1% от снятых со счета средств, которые необходимы для оплаты труда, стоимости сырья и полуфабрикатов:

О уб = ( ФОТ + ( СТ м + СТ п ) ґ П г ) ґ 0,01; (4.22)

О уб = (8669269+ (12,37+32) ґ 159298) ґ 0,01 = 157373 руб.

Общезаводские расходы состовляют:

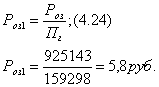

Р оз = О уб + Н зем + Н авт + Н авд + Н тр + Р пр ; (4.23)

Р оз = 157373+8618+800+57014+701338 = 925143  Все вышеперечисленные расходы по постоянным и переменным издержкам представлены в таблице 4.3.

Все вышеперечисленные расходы по постоянным и переменным издержкам представлены в таблице 4.3.

4.8. Калькуляция цеховой себестоимости изделия.

Таблица 4.3.

|

№ п/п |

Статьи расходов |

Сумма, руб. |

|

1 |

Стоимость сырья и материалов |

12,37 |

|

2 |

Покупные полуфабрикаты |

32 |

|

3 |

Расходы на оплату труда основных рабочих |

23,93 |

|

4 |

Отчисления в социальные фонды основных рабочих |

9,45 |

|

5 |

Расходы на содержание и эксплуатацию оборудования |

16,48 |

|

6 |

Общецеховые расходы |

21,63 |

|

7 |

Общезаводские расходы |

5,8 |

|

Общий размер цеховой себестоимости изделия |

121,7 | |

Проведенный расчет показал, что себестоимость 1 изделия составляет 121,7 руб.

Общая себестоимость изделий при выполнении обще годовой программы составляет:

Сб общ = Сб 1ґ П г ; (4.25) Сб общ = 121,7ґ 159298 = 19386567 руб.

Расчет прибыли предприятия.

- Расчет прибыли от реализации продукции.

Прибыль от реализации продукции рассчитывается по формуле:

ПР р = Выр - НДС - АКЦ - Себ ; (5.1) где Выр – величина задана и равна 35066906 руб.

НДС – 20% от выручки,

АКЦ – 5% от выручки,

Себ – общая себестоимость.

ПР р = 35066906-7013381-1753345-19386567 = 6913613 руб.

- Расчет балансовой прибыли.

При расчете этого вида прибыли учитываются следующие доходы и затраты:

- Прибыль от реализации;

- Затраты на производство не давшее продукции (15389 руб.) ;

- Доходы от сдачи в аренду помещения;

- Доходы от долевого участия, т.е. доходы по банковскому депозиту (345681 руб.) ;

- Убытки от хищений при отсутствии виновных, 1% от прибыли от реализации:

У хищ = ПР рґ 0,01; (5.2)

У хищ = 6913613ґ 0,01 = 69136 руб.

- Штрафы, полученные от должников (58750 руб.)

Балансовая прибыль определяется по формуле:

ПР б = ПР р + ПР вн - Р вн ; (5.3) где ПР вн – прибыль от внереализационных доходов, она состоит из суммы доходов: От сдачи в аренду транспорта, помещений; Доходов по банковскому депозиту; Штрафов от должников.

Р вн – внереализационные расходы, определяются как сумма убытков от хищений и затрат на производство не давшее продукции.

ПР б = 6913613+345681+58750-69136-15389 = 7233519 руб.

- Расчет налогооблагаемой прибыли.

Этот вид прибыли включает в себя доходы ранее обложенные налогом:

- банковский депозит (345681 руб.) ;

- налоги, финансируемые за счет прибыли:

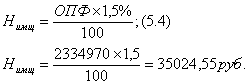

а) налог на имущество, составляющий 1,5% от среднегодовой стоимости имущества (стоимость основных производственных фондов) :  б) налог на содержание жилищного фонда, составляющий 1,5% от выручки от реализации без НДС:

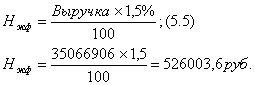

б) налог на содержание жилищного фонда, составляющий 1,5% от выручки от реализации без НДС:  в) сбор на нужды образовательных учреждений, 1% суммы начислений заработной платы (ОЗП + ДЗП) , которая рассчитывалась во 2 разделе:

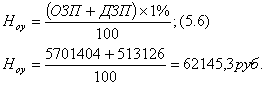

в) сбор на нужды образовательных учреждений, 1% суммы начислений заработной платы (ОЗП + ДЗП) , которая рассчитывалась во 2 разделе:  Налогооблагаемая прибыль составляет:

Налогооблагаемая прибыль составляет: