Развитие логистических услуг в России

4

Оборот ведущих холдингов (например, FESCO, ГК «Дело», «Евросиб СПб – ТБ») оценивается в пределах от $300 до 600 млн. На долю указанных компаний приходится около 16% конкурентного сектора рынка (табл. 1).

В 2004-2006 гг. объем операций ведущих западных логистических операторов в России увеличился более чем в 2 раза. Однако, несмотря на привлекательность и перспективность российского рынка, объемы деятельности в России большинства западных 3PL компаний еще скромны и не превышают 3% от их оборота в масштабах мирового рынка.

Уже свыше 25-ти немецких компаний, действующих в области грузоперевозок, экспедирования грузов, складских услуг и экспресс-доставки работает на российском рынке логистических услуг.

Контрактные логистические услуги

Производители товаров и услуг все больше концентрируются на своих ключевых компетенциях, стараясь непрофильную деятельность вывести в дочерние структуры или же вовсе передать на аутсорсинг [16, с. 42].

В развитых капиталистических странах теория уже нашла отражение в практике. Подавляющее большинство грузовладельцев предпочитают покупать на стороне услуги по доставке своего товара потребителю, проведению тарных, маркировочных операций, а также по управлению цепочками поставок – выстраиванию логистики таким образом, чтобы груз в максимально короткие сроки при минимальных затратах был доставлен в нужное место в нужном количестве.

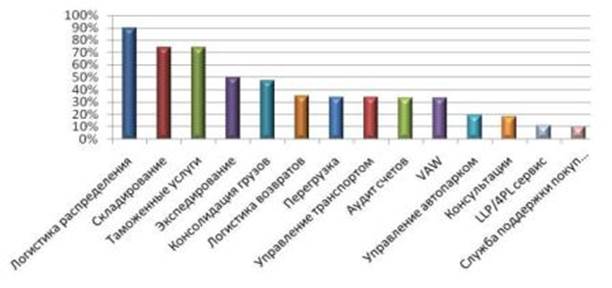

Рис. 3. Логистические услуги, передаваемые на аутсорсинг, % [2, с.40]

Рис. 3. Логистические услуги, передаваемые на аутсорсинг, % [2, с.40]

В России теория «вживается» в практику с трудом. Грузовладельцы предпочитают отдавать на сторону ограниченный спектр транспортных услуг, чаще всего – доставку и складирование.(рис. 3)

Развитию контрактной логистики в России мешает низкий спрос на данного вида услуги со стороны торговых и промышленных компаний. Отсутствие спроса эксперты объясняют непониманием руководством компаний преимуществ передачи логистических функций специализированным предприятиям, а также - нежеланием грузовладельцев пользоваться услугами сторонних организаций.

Сознательный отказ от услуг логистического посредника – следствие нескольких причин:

· отсутствие на рынке реальных компаний 3PL с охватом всей территории страны;

· нежелание менять свою технологическую цепочку;

· боязнь допуска логистического посредника к коммерческой информации;

· работа по принципу: «Все свое вожу/гружу и т. д. сам».

По оценке компании КИА центр, объем российского рынка контрактной логистики на сегодняшний день не превышает $22 млрд, что составляет примерно 23% от всего объема рынка логистических услуг.

При самом оптимистическом подходе, к 2010-му году доля контрактной логистики в общей структуре логистического рынка России составит 40-45% или $61-68 млрд.

Что же касается полного аутсорсинга логистических операций, то в России он фактически отсутствует. К аутсорсингу большинства логистических функций прибегают лишь иностранные компании. Они работают с теми поставщиками логистических услуг, с которыми поддерживают партнерские отношения по всему миру, и в Россию переносят уже устоявшуюся технологию [23, с. 41].

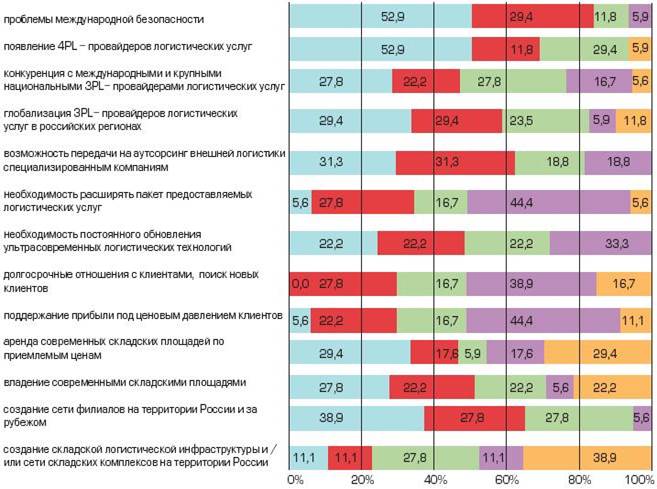

На рис. 4 мы видим результаты опроса участников российского рынка логистических услуг в апреле 2008 года [16, с. 30].

Рис. 4. Основные проблемы на рынке логистических услуг.

Рис. 4. Основные проблемы на рынке логистических услуг.

На рис. 4 голубым цветом выделен процент опрошенных участников, которые данную проблему не считают важной для себя, красным цветом выделен процент участников, проблемы, которые уже имеют место быть и считаются для участников проблемой, но не первой важности, зеленый цвет указывает на то, что проблему выделили как средней степени важности, фиолетовый цвет указывает, что проблема является существенной для участников и оранжевый цвет значит, что проблема для опрошенных очень большая.

Как очень большие проблемы отметили: аренду складских площадей по приемлемым ценам, владение современными складскими площадями и создание складской логистической инфраструктуры. Из выделенных проблем видно, что складское хозяйство как логистическая услуга в России малоразвито, что тормозит развитие российского логистического рынка в целом.

Как большие проблемы определили необходимость расширения пакета предоставляемых логистических услуг, поддержание прибыли под ценовым давлением клиентов, долгосрочные отношения с клиентами, поиск новых.

В табл. 2 показан комплекс логистических услуг, предоставляемых в настоящее время на рынке, и доли исследованных транспортно-экспедиторских компаний и складских операторов, предоставляющих эти услуги. Лишь 50% транспортно-экспедиторских компаний и 43,8% складских операторов обеспечивают экспедирование грузов, причем только 40% транспортно-экспедиторских предоставляют одну из основных логистических услуг – услугу интермодальных перевозок. Обработку и упаковку грузов обеспечивают 87,5% складских операторов и 40% транспортно- экспедиторских компаний [16, с. 33].

Из таблицы 2 хорошо видно, что в нашей стране развиты транспортные логистические услуги: экспедиторские, автомобильные перевозки, ж\д перевозки, авиаперевозки. Услуги складирования находятся в разделе проблемных, например упаковка грузов, хранение, обработка. А сопровождающие услуги такие как консультирование, страхование, оптимизация грузопотоков, управление заказами находятся в развитии и усовершенствовании.

Таблица 2

Комплекс логистических услуг, предоставляемых логистическими операторами

|

Вид услуги |

транспортно – экспедиторские компании |

складские операторы |

|

доля компаний, предоставляющий данную услугу, % | ||

|

автомобильные перевозки |

94,1 |

64,7 |

|

ж/д перевозки |

76,5 |

41,2 |

|

авиа перевозки |

64,7 |

35,3 |

|

интермодальные перевозки |

64,7 |

29,4 |

|

речные перевозки |

47,1 |

17,6 |

|

морские перевозки |

47,1 |

23,5 |

|

управление и контроль перевозок |

88,2 |

58,8 |

|

курьерские услуги |

47,1 |

29,4 |

|

экспедиторские услуги |

94,1 |

70,6 |

|

доставка грузов клиенту |

41,2 |

76,5 |

|

доставка «just – in – time» |

82,4 |

41,2 |

|

доставка на основе собственной сети распределения |

64,7 |

5,9 |

|

доставка с помощью сети международных транспортных агентов |

94,1 |

35,3 |

|

хранение |

58,8 |

100 |

|

формирование рекламных комплектов |

100 |

58,8 |

|

страхование складских запасов |

64,7 |

58,8 |

|

обработка и упаковка грузов |

100 |

76,5 |

|

кросс-докинг |

76,5 |

70,6 |

|

таможенные услуги |

70,6 |

47,1 |

|

консультирование в области логистики |

88,2 |

58,8 |

|

оптимизация грузопотоков |

70,6 |

52,9 |

|

управление заказами от имени клиента |

47,1 |

35,5 |

|

страхование |

58,8 |

47,1 |

|

другое |

29,4 |

1,8 |