Развитие логистических услуг в России

3

1. Связь с источником.

Логистические услуги как форма деятельности неотделимы от своего источника в отличие от материального товара, который может существовать независимо от присутствия или отсутствия его источника;

2. Вариативность качества.

Качество логистических услуг имеет склонность к колебаниям в зависимости от степени совершенства логистической системы, требований клиентов, воздействия множества случайных факторов. Даже если логистические услуги стандартизированы по комплексу параметров, то и в данном случае колебания качества происходят в определенных пределах;

3.Адресность услуг.

Логистические услуги предоставляются заказчику непосредственно. Это отличает их от товара в материальном виде, который выпускается, ориентируясь, как правило, не на конкретного потребителя, а на общий спрос целевого рынка;

4. Уникальность.

Каждая оказываемая логистическая услуга уникальна для получателя. Другая подобная услуга будет отличаться от предыдущей или последующей по своим параметрам, срокам, качеству, условиям производства и потребления;

5. Услуги логистического характера, как, впрочем, и другие, нельзя произвести «про запас». Логистические услуги нельзя складировать, и это в принципе освобождает предприятия от накопления каких-либо запасов данного вида продукции;

6. Эластичность спроса.

Преимуществом логистических услуг в сопоставлении с товаром в материальном виде является их большая эластичность на рынке сбыта. Специалистами уже давно отмечена интересная закономерность. В нормальных экономических условиях очень быстро возрастает спрос на логистические услуги по мере снижения на них цен и увеличения доходов предприятий-потребителей. Причем темпы роста спроса на логистическое обслуживание значительно превышают динамику спроса на материальные товары;

7. Оперативность [15, с.93-94].

В отличие от товаров в материальном виде или других видов деятельности, где скорость и быстрота выполнения работ не всегда являются положительными по отношению к конечному результату, логистические услуги, как правило, дают тем больший экономический эффект, чем быстрее происходит их реализация. Очень часто именно оперативность оказания логистических услуг привлекает потенциальных заказчиков.

Логистические услуги получили свое развитие с 60-х годов и развиваются по настоящее время. Разные авторы видят связь логистической услуги с логистическим сервисов по-разному. Гаджинский А. М. пишет, что логистический сервис формирует услугу, а Архипкин А. В. утверждает, что сначала появляется услуга, вокруг которой формируется сам логистический сервис. Логистические услуги бывают разных категорий, имеют свои отличительные особенности.

Развитие рынка логистических услуг в России

Рынок логистических услуг в России находится в стадии формирования, и мировые тенденции в сфере логистики служат для отечественных предпринимателей отправной точкой для поиска новых технологий, способов и форм обслуживания клиента в условиях растущей конкуренции. Россия, как известно, имеет свою неповторимую специфику, обусловленную множеством факторов, среди которых не последнюю роль, особенно в данной сфере, играют такие, как огромная территория, недостаток необходимой инфраструктуры, климатические условия, менталитет. Каким образом мировые тренды влияют на становление рынка логистических услуг в России, какой была динамика рынка в прошедшие годы, и каковы прогнозы его развития на ближайшие пять лет, рассматривается в данной главе.

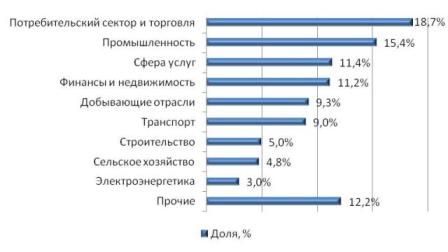

Доля отраслей во внутреннем валовом продукте страны, представляющих интерес для логистики (потребительский сектор и торговля, промышленность, сфера услуг), превышает 45% (рис. 1). Структура ВВП подтверждает тот факт, что транспорт по отношению к промышленности и потребительскому сектору и торговле является обслуживающей отраслью. Правильное сочетание транспорта с современными складскими сетями будет способствовать снижению логистических издержек в цене товара, росту товарооборота и производительности в промышленности [9, с. 39-40]

Рис. 1. Структура ВВП России по отраслям

По оценкам экспертов, российский розничный рынок торговли к 2010 году достигнет уровня в $555 млрд. Такое развитие торговли обуславливает необходимость поиска новых схем доставки товаров и их распределения. Следовательно, будет ожидаться появление новых видов логистических услуг и расширение их спектра.

Практически все категории производственных и торговых компаний осваивают регионы, где находятся примерно 70% их клиентов – потребителей. Это привело к тому, что в экономически развитых регионах России уже появился спрос на профессиональные логистические услуги и современную складскую инфраструктуру.

В тех регионах, где существует наибольший потребительский спрос и реализуются самые значительные объемы оптовой и розничной торговли, в частности, в городах-миллионниках, отмечен и максимальный спрос на логистические услуги и современные складские площади. Можно сделать вывод, что спрос на складские услуги велик, а предоставление таких услуг в России мало развито около 12%.

За 2007-2008 гг. объем российского рынка транспортно-логистических услуг увеличился на 35%. Среднегодовые темпы роста оборота работающих в этом секторе компаний, с учетом инфляции, составили 16% [9, с. 40].

Сегмент складских и дистрибьюторских услуг, несмотря на высокие темпы развития (более 30% в год в 2006 и 2007 гг.), в структуре рынка занимает пока скромное место (около 4%). Управленческая логистика дает еще 1% общего объема рынка (рост на 58% в год в 2006-2008 гг.).

Ожидается, что к 2010 году в структуре российского рынка транспортно-логистических услуг доля грузоперевозок сократится с 88% до 82%, а доли управленческой логистики и услуг по складированию и дистрибуции вырастут: с 1-го до 3% и с 4-х до 6% соответственно.

Сейчас на долю 20-ти ведущих компаний приходится около трети конкурентного сегмента и около 9% совокупного объема транспортно-логистического рынка России. В первую двадцатку игроков, наряду с российскими компаниями, входят восемь западных 3PL провайдеров.

Таблица 1

Крупнейшие непубличные транспортные компании (выручка в 2007 году) [9, с. 32]

|

Компания |

млн. $ |

|

«Северстальтранс» |

1 550 |

|

«Ист Лайн» |

1 150 |

|

«Трансгрупп» |

860 |

|

«Волга-Днепр» |

660 |

|

«Трансойл» |

520 |

|

ДВТГ |

500 |

|

«Трансаэро» |

500 |

|

«Евросиб» |

470 |

|

ОТЭКО |

360 |

По объему выручки лидируют российские транспортные холдинги, расширяющие сферу своей деятельности за счет создания (или приобретения) специализированных логистических подразделений, которые стремятся работать в сегменте 3PL.