Сформулировать миссию предприятия

2

Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы.

Анализ внешней среды организации производится с целью выявления как угроз , так и дополнительных возможностей , которые организация должна учитывать при определении и достижении своих целей.

Анализ внутренней среды вскрывает те внутренние возможности и тот потенциал, на который может рассчитывать организация в конкурентной борьбе в процессе достижения своих целей, а так же какие факторы внутренней среды способствуют использованию дополнительных возможностей предоставляемых внешней средой.

После того как определены миссия и цели и обследованы внешняя и внутренняя среды организации, наступает этап анализа и выбора стратегии (оценки стратегических альтернатив ) Оценка и выбор стратегической альтернативы считается сердцевиной процесса разработки стратегического плана. С их помощью предприятие определяет, как оно будет достигать своих целей и реализовывать миссию. Богатство выбора направления своей деятельности для предприятия представлено четырьмя альтернативами:

Альтернатива умеренного роста , при ней темпы роста основных показателей деятельности предприятия превышают темпы роста достигнутые в прошлые период. Такие предприятия не склонны рисковать в своей производственной деятельности.

Альтернатива роста, характеризуется тем, что темпы роста основных показателей предприятия рассчитываются на перспективу (значительный рост по сравнению с достигнутым уровнем) .Такой альтернативы придерживаются предприятия химической , электронно-технической, электронной промышленности, так как их продукция испытывает сильное влияние НТП.

Альтернатива сокращения, применяется предприятием в условиях когда некоторые виды продукции могут оказаться убыточными , следовательно лучше отказаться от такого производства , что бы спасти предприятие в целом, или при реконструкции и техническом перевооружении производства, а так же в случае ликвидации бизнеса.

Смешанная альтернатива , используется в основном крупными компаниями в состав которых входят несколько более мелких предприятий , для каждого из которых могут быть приняты различные альтернативы.

Если предприятие успешно определилось с альтернативой - наступает этап её выполнения. Он является критическим процессом, так как именно он в случае успешного осуществления приводит предприятие к достижению поставленных стратегических изменений, которые должны привести к решению трех задач: 1)установления приоритетности административных задач в соответствии с принятым стратегическим планом; 2)установлении соответствия между выбранной стратегической альтернативой и внутриорганизационными процессами; 3) приведения в соответствие с выбранной альтернативой стиля лидерства и управления.

Последним этапом стратегического планирования является измерение , контроль и пересмотр осуществленного практически стратегического плана. Все отклонения тщательно анализируется и принимается во внимание при осуществлении плана на следующий период.

Суть стратегического плана состоит в оптимизации целевых функций и обеспечении использования рыночных и не рыночных регуляторов и стимулов. Смысл всему процессу планирования придает работа по его реализации, следует избегать планирования ради планирования.

В условия жесткой конкурентной борьбы и быстро меняющейся ситуации на рынке предприятия должны не только концентрировать внимание на внутреннем состоянии дел , но и вырабатывать долгосрочную стратегию поведения , которая позволила бы им поспевать за изменениями.

Краткая характеристика предприятия

В данной курсовой работе объектом исследования Центр обслуживания потребителей и продажи услуг Донецкой дирекции Украинского государственного предприятия электросвязи «Укртелеком» (далее Сервисный центр)., который является отдельным безбалансовым подразделением Донецкой дирекции УГПЭС «Укртелеком».

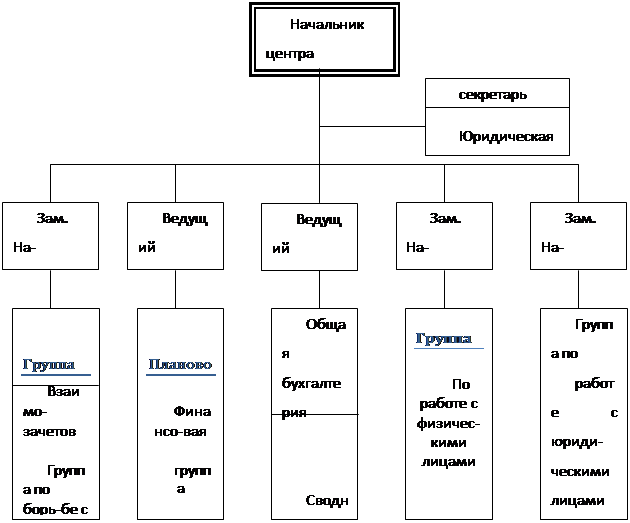

Схема организационной структуры предприятия представлена на рис 1.1 .

Сервисный центр был создан 01.01.1998 года при плановой реорганизации предприятий электросвязи города Донецка, а так же для

| ||||

| ||||

внедрения единой автоматической системы комплексных расчетов за услуги электросвязи, и в большей степени для взаимодействия с абонентами города Донецка, в будущем планируется , что подобная структура будет расширена по всей области.

Сервисный центр не является юридическим лицом и осуществляет свою деятельность от имени УГПЭС «Укртелеком» в рамках своих полномочий, данными ему Донецкой дирекцией и закрепленных в Положении. Для проведения денежно-расчетных операций Сервисный центр имеет в банках текущие счета, на которые приходят средства с расчетного счета согласно баланса, утвержденного Донецкой дирекцией. Сервисный центр имеет печать и штамп со своим наименованием.

Основные экономические показатели

Согласно статистического отчета, предоставленного планово- финансовой группой в Областное управление статистики, по основным экономическим показателям работы «Сервисного центра» (табл. 1) за первое полугодие 1998 г. тарифные доходы предприятия составили 31 479 980 грн. , сумма дебиторской задолженности при этом составила 11 238 363 грн., что в сравнении на 1 грн. Дохода составляет 260%. Среднемесячный прирост дебиторской задолженности составляет 0,6%. Динамика роста тарифных доходов, дебиторской и кредиторской задолженности наглядно представлена на рис. 1.2.

Среднесписочная численность работающих в «Сервисном центре » составляет 598 человек, фонд заработной платы при этом равен 516 017 грн. , среднемесячная заработная плата одного работающего составляет 288 грн.

Валовые расходы за первое полугодие составили 3 398 603 грн., амортизация основных фондов начислена в сумме 97 019 грн.

Таблица 1.

Основный экономические показатели

|

дата |

Сумма деб. Задолженности |

Прирост ежемесячный |

% прироста |

Тариф-ные доходы |

Дебит. На 1 грн. доходов |

Поступление оплаты всего |

В т.ч. взаимозачетов |

|

01.12.97 |

11104075 |

162921 |

3755439 |

296% |

3154778 |

92958 | |

|

01.01.98 |

9166929 |

-1937146 |

83% |

4197480 |

218% |

6489532 |

3843713 |

|

01.02.98 |

9518293 |

351364 |

104% |

3641350 |

261% |

3456074 |

541438 |

|

01.03.98 |

10168844 |

650551 |

107% |

3768181 |

270% |

4201585 |

309849 |

|

01.04.98 |

100113865 |

-154979 |

98% |

4078601 |

246% |

3857413 |

471769 |

|

01.05.98 |

10620874 |

607009 |

106% |

3941304 |

269% |

2950008 |

607806 |

|

01.06.98 |

1121189 |

589315 |

106% |

4174847 |

269% |

4056257 |

757159 |

|

01.07.98 |

11238363 |

28174 |

100% |

3922778 |

286% |

4341542 |

1124263 |