Формы привлечения имущества

6

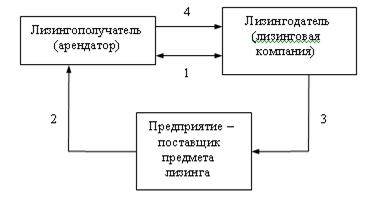

При этом взаимоотношения между участниками лизинговой сделки будут выглядеть следующим образом:

Схема №1: Взаимоотношения между участниками лизинговой сделки.

где:

1 – заключение договора лизинга;

2 – поставка предмета лизинга;

3 – оплата поставки предмета лизинга;

4 – платеж за лизинг имущества.

2.2. Расчет лизинговых платежей и сравнительный анализ лизинга и кредита на примере оборудования корпорации "Триол"

Рассмотрим сравнительный анализ и оценку возможных затрат предприятия по приобретению и использованию в течение 2 лет электроприводов Корпорации “Триол” по двум схемам:

Получение оборудования в лизинг

Для проведения анализа стоимость одной единицы оборудования с учетом НДС условно выбрана 120 единиц.

Базовые финансово-экономические условия лизинга состоят в следующем:

· авансовый платеж после подписания договора лизинга в размере 30 % процентов от стоимости лизингового имущества, что составляет 36 ед.;

· величина кредитных ресурсов, привлеченных лизингодателем составляет 84 ед;

· годовая процентная ставка кредита 75 %;

· действие договора лизинга 2 года с ежемесячным осуществлением лизинговых платеже;

· возмещение стоимости имущества осуществляется по годовой норме амортизации 21,3 %. Согласно закону “ О лизинге” используется механизм ускоренной амортизации с коэффициентом 3 при норме амортизации 7,1% – “Единые нормы амортизационных отчислений на полное восстановление основных фондов”, шифр 40708.

Покупка оборудования с частичным привлечением кредитных средств

При покупке предприятием электроприводов:

Применяется смешанная форма финансирования: собственные средства предприятия составляют 36 ед. (30% стоимости оборудования), величина привлеченных кредитных ресурсов – 84 ед. (70% стоимости имущества );

Предполагаемая годовая ставка по кредиту – 75%, срок кредита – 2 года (см. график погашения кредита).

Годовая норма амортизации – 7,1 %.

Следует отметить, что при существующем состоянии экономики России в целом и кредитной системы в частности получение предприятием долгосрочного кредита под значительно меньший, чем выбранный для расчетов процент, маловероятно.

Проценты по кредиту на приобретение основных средств не относятся на себестоимость продукции, а их погашение осуществляется за счет прибыли предприятия (после ввода основных средств в эксплуатацию).

Для погашения задолженности банку предприятие должно иметь необходимый объем оборотных средств как на выплату основной части кредита и процентов по нему в размере 149,62 ед., так и на выплату дополнительной суммы по налогу на прибыль в размере 67,90 ед. В то же время, сумма затрат, относящихся на себестоимость составит за рассматриваемый период всего лишь 23,52 ед.

Возможность применения в случае лизинга механизма ускоренной амортизации с коэффициентом 3 позволяет за рассматриваемый срок списать за счет амортизации 42,6 % от первоначальной стоимости имущества, что позволит лизингополучателю через два года получить на баланс имущество, остаточная стоимость которого будет составлять 57,40 ед., что значительно меньше, чем во втором варианте.

Как видно из результатов анализа, в сравнении с покупкой оборудования за счет кредитных ресурсов, лизинг для предприятия является наиболее эффективной формой сделки для обновления парка оборудования.

Расчет платежей по договору лизинга оборудования

Таблица 2.1. Исходные данные

|

Оборудование: |

количество |

цена 1 ед. |

|

Силовое оборудование "Триол" |

1 |

120,00 |

|

Общая стоимость оборудования с НДС |

120,00 |

|

Сумма НДС |

20,00 |

|

Стоимость оборудования без НДС |

100,00 |

|

Балансовая стоимость |

100,00 |

|

Общая сумма затрат лизингодателя на приобретение оборудования |

120,00 |

|

Ставка комиссионного вознаграждения |

5,00% |

|

Финансирование сделки: | |

|

Сумма аванса |

36,00 |

|

Сумма кредита |

84,00 |

|

Ставка по кредиту |

75% |

Таблица 2.2 График платежей

|

№ платежа |

Сумма лизингового платежа |

Авансовый платеж по выкупу |

В т.ч. НДС |

|

1 |

8,93 |

1,37 |

1,72 |

|

2 |

8,67 |

1,37 |

1,67 |

|

3 |

8,99 |

1,37 |

1,73 |

|

4 |

8,14 |

1,37 |

1,59 |

|

5 |

7,88 |

1,37 |

1,54 |

|

6 |

8,17 |

1,37 |

1,59 |

|

7 |

7,36 |

1,37 |

1,45 |

|

8 |

7,09 |

1,37 |

1,41 |

|

9 |

7,35 |

1,37 |

1,45 |

|

10 |

6,57 |

1,37 |

1,32 |

|

11 |

6,31 |

1,37 |

1,28 |

|

12 |

6,53 |

1,37 |

1,32 |

|

13 |

5,78 |

1,37 |

1,19 |

|

14 |

5,52 |

1,37 |

1,15 |

|

15 |

5,71 |

1,37 |

1,18 |

|

16 |

4,99 |

1,37 |

1,06 |

|

17 |

4,73 |

1,37 |

1,02 |

|

18 |

4,89 |

1,37 |

1,04 |

|

19 |

4,21 |

1,37 |

0,93 |

|

20 |

3,94 |

1,37 |

0,89 |

|

21 |

4,07 |

1,37 |

0,91 |

|

22 |

3,42 |

1,37 |

0,80 |

|

23 |

3,16 |

1,37 |

0,75 |

|

24 |

3,08 |

1,37 |

0,74 |