Теория экономического прогнозирования

22

Первичная информация обеспечивает данными финансовый и управленческий учет. Это текущая оперативная информация о результатах деятельности всех производственных подразделений (цехов, участков, бригад) и даже отдельных работников.

Финансовый учет готовит информацию для внутренних и внешних пользователей, используя при этом для всех предприятий общие правила ведения.

Управленческая учетная информация - это информация, специально подготовленная для руководителей разных уровней и помогающая реализовывать им свои функции. Именно этот вид учета позволяет создать информационную базу, специально подготовленную для прогнозных расчетов.

Как ранее отмечалось (см. п.1.1.), прогнозирование может быть оперативным (ежедневное, недельное, месячное, квартальное), годовым и долгосрочным (свыше одного года). Наиболее часто реализуемое - это ежедневное прогнозирование, выполняемое руководителями низшего уровня управления скорее подсознательно (интуитивно). Оно касается сопоставления возможностей, основанных на результатах прошедших дней, с суточными данными. Так, например, прогнозируют суточный объем производства продукции, принимают решения о незапланированных мероприятиях. Такой прогноз, чаще всего, осуществляется с помощью метода индивидуальных экспертных оценок, базирующегося на опыте и интуиции руководителя. Однако эти прогнозы часто лишены экономической оценки последствий, их влияния на результаты деятельности предприятия и направлены на выполнение плана только по объемным натуральным показателям (носят разовый характер).

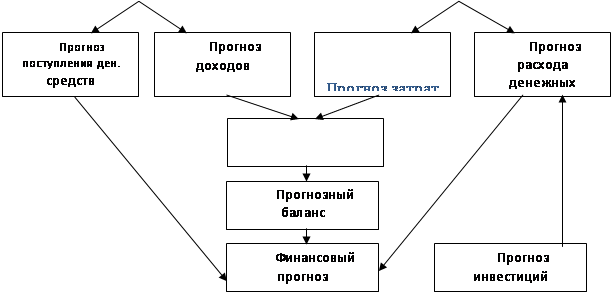

В рыночной среде основополагающими становятся прогнозы сбыта и производства, а также прогноз предприятия в капитале (прогноз инвестиций). При этом этапы процесса прогнозирования (рис. 4.2) базируются на определенной, только им присущей информации, разделяющей всю необходимую информационную базу на три составляющие: информацию о внешней среде, информацию о хозяйственной деятельности предприятия и информацию о финансовой деятельности.

Большинство показателей при прогнозе объемов производства определяются путем экстраполяции тенденций развития процессов и явлений из прошлого в будущее. Глубина используемой информации при построении тренда зависит, во-первых, от начала развития тенденций (роста или снижения) и, во-вторых, от переломного периода в общей тенденции (например, начала экономических преобразований в стране). Кроме экстраполируемых данных, в прогнозе используются удельные показатели и нормативы.

Потребности в информации на каждом этапе прогнозирования представлены в таблице 4.1. Разработка прогноза начинается с изучения рынка, определения прогнозных цен на продукцию и установления возможностей предприятия по сбыту.

|

|

|

Рис. 4.2. Стадии реализации процесса прогнозирования

Следует учитывать, что прогноз есть вероятность наступления тех или иных событий и практически всегда в нем присутствует ошибка неопределенности и случайного влияния на показатель неучтенных и редко происходящих фактов. Это означает, что «идеальный прогноз» часто невозможен. Прогнозировать можно только область возможных состояний, дополняя экстраполируемое значение доверительным интервалом прогноза. При прогнозировании деятельности предприятия наименее детерминированным событием является тенденция развития внешней среды, особенно цен, так как они зачастую не зависят от деятельности самой хозяйственной структуры. Поэтому именно для прогноза ценовых индексов-дефляторов определяется область возможных значений, границы которой представляют собой пессимистический и оптимистический варианты развития. Таким образом, дальнейшие расчеты ведутся по трем вариантам, добавляя к уже названным двум наиболее вероятный, соответствующий значениям линии тренда (т.е. средний вариант прогноза).

На динамику некоторых стоимостных показателей (затрат по статьям, капитальных вложений, отвлечений из прибыли) большое влияние оказывает инфляция. В результате того, что в последние годы уровень инфляции изменяется в больших пределах, ее влияние часто скрывало тенденции происходящих на предприятиях процессов.

Поэтому для учета инфляции всю, накопленную за предыдущие периоды стоимостную информацию приводят сначала в сопоставимый вид, освобождая ее от влияния инфляционных процессов (то есть к единым ценам). Сопоставимыми ценами при этом выбирают цены, действующие в период разработки прогноза, связывая прошлые и будущие значения в текущем периоде, что позволяет предварительно оценить текущее состояние предприятия. Затем сопоставимые показатели экстраполируются, и полученные прогнозные значения приводят к действующим в прогнозном периоде ценам.

Анализ состава данных, применяемых для разработки прогнозной модели, позволяет сделать вывод о детерминированности (причинно-следственной обусловленности) между объемом производства и практически всеми показателями, отражающими деятельность хозяйственной структуры. Экономические результаты в большей степени зависят от влияния внешних факторов, часто носящих случайный характер (цены, темпы инфляции и т.п.).

Таблица 4.1 Характер информации для разработки прогнозной модели

|

Стадии процесса прогнозирования | Результирующие показатели |

Характер информации |

|

1 . Прогноз сбыта |

Цена на продукцию на внутреннем и внешнем рынках, курс доллара, суммы акциза, объемы выручки от прочей реализации (работ, услуг) |

Тенденции изменения индексов-дефляторов, тренды динамики курса доллара, ставок акциза, тенденции в объемах услуг, оказываемых на сторону (в натуральном и стоимостном выражении) |

|

2. Прогноз производства |

Объемы производства продукции в целом по предприятию и по структурным подразделениям, товарная продукция |

Экстраполяция объемов производства за предшествующие периоды, норматив потерь при транспортировке продукции до потребителя, расход продукции на собственные нужды |

|

3. Прогноз доходов |

Объемы реализации продукции, выручка от реализации продукции, общий объем доходов, чистая выручка (без НДС и акцизов) |

Остатки продукции на начало периода, период оборачиваемости остатков, среднесуточный объем производства, ожидаемая величина остатков продукции на конец периода, ставки НДС, уровень сопоставимых и действующих цен |

|

4. Прогноз затрат |

Смета затрат по статьям себестоимость основных видов продукции, себе стоимость единицы продукции, налоги, относимые на себестоимость |

Распределение затрат на условно-постоянные и условно -переменные, зависимость изменения численности от объема производства, динамика средней заработной платы под влиянием инфляции, тенденции в изменении амортизационных отчислений, изменение переменных затрат, ожидаемый уровень прочих и общепроизводственных затрат |

|

5. Прогноз прибыли |

Прибыль от реализации продукции и услуг, балансовая прибыль |

Прогнозы доходов и затрат, расчет налогов, относимых на прибыль, динамика отвлеченных денежных средств из прибыли под воздействием инфляции |

|

6. Прогнозирование инвестиций |

Источники финансирования и финансовые расходы, избыток (дефицит) денежных средств) |

Прогноз амортизационных отчислений, прибыли, отвлечений из прибыли, пополнение собственных оборотных средств, прогноз инвестиционной активности |

|

7. Прогноз денежных поступлений |

Объем реализации продукции по направлениям сбыта, чистая выручка от реализации продукции, услуг на сторону по направлениям, сумма денежных поступлений от потребителей продукция (работ, услуг) |

Размер отгруженной продукции в натуральном и стоимостном выражении на начало года, средний срок транспортировки до потребителя, реализация продукции в прогнозном периоде по отгрузке, ожидаемый размер отгруженной продукции на конец прогнозного периода, ожидаемый размер дебиторской задолженности |

|

8. Прогнозирование денежных расходов |

Сумма денежных расходов |

Прогноз капитальных вложений, прогнозное значение налоговых платежей, эксплуатационные расходы, размер кредиторской задолженности на начало прогнозного периода, период оборота кредиторской задолженности, ожидаемая величина обязательств на конец прогнозного периода |

|

9. Финансовый прогноз |

Прогноз избытка или дефицита денежных средств, возможность погашения недоимки в бюджеты и внебюджетные фонды, прогноз создания резервов денежных средств |

Остаток средств на начало периода, прогноз поступления и использования денежных средств, возможность использования краткосрочных и долгосрочных заемных средств, ожидаемый остаток средств на конец прогнозного периода |

|

10. Прогнозный баланс |

Распределение капитала предприятия по статьям агрегатированного баланса, ликвидность, платёжеспособность, рентабельность капитана |

Результаты расчётов на предыдущих стадиях прогноза |