Теория экономического прогнозирования

21

Информационное обеспечение процесса прогнозирования

Для реализации прогнозных моделей необходимо не только располагать своевременной и точной информацией, но и уметь осмысливать ее, делать выводы и результативно воплощать в принимаемых управленческих решениях. Необходимость присутствия информационной составляющей в процессе прогнозирования очевидна, поскольку она является основой всего управленческого процесса. Реализация любой цели в процессе деятельности всегда связана с проблемой выбора из имеющихся прогнозных альтернатив наиболее оптимальных и рациональных, что вносит элемент неопределенности в прогнозную модель. Снижение неопределенности возможно на базе использования информации, обеспечивающей менеджеров определенными сведениями.

Информация - это совокупность сведений, сообщений, данных, материалов, определяющих меру потенциальных знаний менеджера об определенных процессах, происходящих на предприятии в их взаимосвязи. Суть информации составляют только те сведения, которые уменьшают неопределенность интересующих менеджера событий.

Информация в менеджменте и, следовательно, в процессе разработки и реализации прогнозов - сумма нужных, воспринятых и осознанных сведений, необходимых для анализа конкретной ситуации, дающая возможность комплексной оценки причин ее возникновения и развития, позволяющая определить ряд альтернативных прогнозных решений, из которых реально (исходя из конкретной ситуации) найти оптимальное управленческое решение, осуществить контроль за его исполнением.

На характеристики информации влияет целый ряд факторов: объем, способы приема и методы обработки информации, скорость обработки первичных данных и их предоставления менеджеру, степень устаревания данных, актуальность информации в определенный момент времени, достоверность состояния отражаемого объекта, полнота данных, комплектность информации. Особую роль играют используемые средства обработки информации и информационные технологии, применяемые в работе менеджера.

Характер информации для осуществления процесса прогнозирования зависит от условий, в которых осуществляется прогноз. Эти условия можно разделить на детерминированные {определенные}, случайные и неопределенные [34].

• Детерминированные, или определенные, имеют место тогда, когда известен результат каждого из альтернативных вариантов прогноза и выбора на его основе варианта решения. Такая ситуация в реальных экономических процессах достаточно редка. По результатам анализа факторов, влияющих на параметры объекта прогнозирования лишь часть параметров

можно считать жестко детерминированными. При этом считается, что существует лишь один вариант значения или изменения параметров.

• Случайные условия имеют место тогда, когда представляется возможность определить вероятность появления каждого результата.

• Вероятность определяют как степень возможности совершения данного события, и она изменяется от 0 до 1. Сумма вероятностей всех альтернатив должна быть равна единице (так как они образуют полную группу событий). Вероятность появления событий можно оценить как частоту его появления на практике или при фиктивном разыгрывании, моделировании ситуации. Вероятности могут быть оценены с помощью экспертных оценок или на основе статистических наблюдений в ретроспективе.

• Неопределенные условия имеют место тогда, когда невозможно оценить вероятность потенциальных результатов прогноза. Такая ситуация возникает при противодействии разумного противника (конкурента), из пользовании им тайны или конфиденциальности, а также в силу новизны и сложности требующихся для разработки прогнозной модели факторов, по которым практически невозможно получить исходную информацию.

По характеру отражения свойств располагаемая об объекте прогнозирования информация может быть отнесена к трем видам.

• Подсознательная или интуитивная, источниками которой может быть опыт предыдущих лет, знания менеджера, его квалификация, интуиция и т.п.

• Предметная информация - описание процесса или состояния объекта прогнозирования естественным языком с использованием приемов формальной логики. Результат прогнозирования при этом имеет только качественный характер.

• Количественная, в том числе статистическая информация. Такая информация получается на этапе ретроспекции при анализе объекта прогнозирования. Результаты прогноза при этом имеют количественные оценки.

По степени достоверности информацию можно разделить на достоверную (полученную из официальных источников), относительно достоверную (из случайных источников) и информацию с возможным умышленным искажением данных.

По отношению объекта управления к субъекту информацию можно классифицировать на обмен между хозяйственной структурой и внешней средой, между подразделениями фирмы, между руководителем и исполнителем и т.п.

Существуют также многообразные классификации информации по следующим признакам:

• по способу передачи (электронная, телефонная, спутниковая, письменная и др.);

• по изменчивости во времени (условно-постоянная и условно-переменная (недолговечная);

• по режиму передачи (в не регламентируемые сроки, по запросу и принудительно в определенные сроки);

• по назначению (экономическая, техническая, организационная, социальная и др.);

• по форме передачи (вербальная (словесная) и невербальная). Практически все перечисленные виды информации могут быть в той или иной степени задействованы как в процессе разработки прогнозной модели, так и при ее реализации.

Возможности покрытия информационных потребностей при разработке прогнозов зависят от имеющейся на предприятии информационной базы, накопленной за предыдущие периоды деятельности.

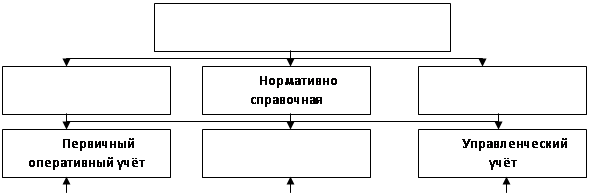

Для большинства хозяйствующих субъектов информационные потребности приблизительно одинаковы и их можно сгруппировать следующим образом (рис. 4.1) [17].

Экономическая информация последовательно и полно отражает производственно-хозяйственную деятельность предприятия.

Плановая информация служит для выбора действий, которые могут быть приняты в будущем. Сюда можно отнести информацию, содержащуюся в сметах, бюджетах, показатели производственной программы, экономические нормативы для контроля плановых цифр и т.п.

|

![]() Рис. 4.1. Классификация информационных потребностей

Рис. 4.1. Классификация информационных потребностей

Нормативно-справочная информация - связующее звено между остальными видами экономической информации. Ее состав определяется типом производства, номенклатурой продукции, сложностью технологического процесса, уровнем развития хозяйственных внутренних связей.

Учетная информация имеет общие черты, принципы и объекты с нормативно-справочной и плановой информацией. Именно эта информация используется как для оперативного управления, так и для разработки долгосрочных и краткосрочных прогнозов.