Теория экономического прогнозирования

11

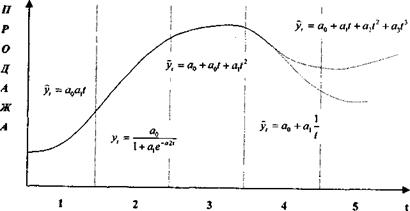

Рис. 2.3. Моделирование тенденции продажи товара по стадиям жизненного цикла

Условные обозначения:

1 - выведение товара на рынок; 2 - рост; 3 - зрелость; 4 - упадок; 5 - реанимация спроса.

Внутригодовая цикличность носит часто сезонный характер.

При изучении сезонных процессов часто применяется спектральный анализ, который позволяет прогнозировать тенденции, динамика которых содержит колебательные или гармонические составляющие [31].

Сезонные волны можно описать гармоникой ряда Фурье:

ŷ=α0+∑mk(αk coskt + bk sinkt), (2.9)

где t- номер гармоники ряда Фурье;

ао и аk, bk — определяют по МНК;

k - число гармоник (1,2, .)

В условиях переходной экономики возрастает значимость прогнозирования жизненного цикла товара (ЖЦТ). Автором концепции ЖЦТ считается известный маркетолог Теодор Левитт, предложивший ее в 1965г.

Суть прогноза заключается в том, чтобы определить, как надолго и насколько интенсивно будет сохраняться спрос на данный товар. Прогноз ЖЦТ - многоплановый процесс, важной составляющей которого является подбор для каждого этапа соответствующей трендовой модели, отражающей не только рост, стабилизацию или спад, но и степень ускорения или замедления этих процессов. Такой прогноз является составным элементом прогнозирования покупательного спроса и рыночной конъюнктуры.

Жизненный цикл товара можно графически смоделировать в виде сложной кривой (рис. 2.3).

Математически смоделировать весь жизненный цикл товара практически невозможно, пришлось бы использовать сложную многочленную функцию, которую трудно интерпретировать. Целесообразно использовать метод линейно-кусочных агрегатов, то есть моделировать и прогнозировать каждый этап ЖЦТ с помощью трендовой и (или) многофакторной модели, отражающей закономерности каждого этапа.

Отмеченные ранее методы механического выравнивания могут также выступать в роли самостоятельных методов статистического прогнозирования.

Прогнозирование на основе адаптивных скользящих средних производится с использованием следующих формул:

Mi = Mi-1 + (yi - yi-m) / (m), (2.10)

где Mi – скользящая средняя, отнесенная к концу интервала.

Mi = ŷt = (∑t+pi=1 yi) / (m). (2.11)

Первый член уравнения (2.10) – Мi-1 несет «груз прошлого» - инерцию развития, а второй адаптирует среднюю к новым условиям. Таким образом, средняя как бы обновляется, «впитывая» информацию о фактически реализуемом процессе (степень обновления определяется весом 1/т).

Экспоненциальные средние. Влияние прошлых наблюдений должно затухать по мере удаления от момента, для которого определяется средняя. Для этой цели используют экспоненциальное сглаживание, применяемое в краткосрочном прогнозировании (идея Н.Винера):

Qt = α · yt + (1+α) · Qt-1, (2.12)

где Qt - экспоненциальная средняя на момент t;

а - коэффициент, характеризующий вес текущего наблюдения (параметр сглаживания).

При расчете по формуле (2.12) необходимо выбрать Qt-1. Часто

Qt-1 принимают равным yt.

Применение метода успешно, когда ряд имеет достаточно большое число уровней. Чем меньше а, тем больше роль «фильтра», поглощающего колебания 0< а <1. Практически диапазон а ограничивается величинами 0,1; 0,3. Хорошие результаты дает а = 0,1. При выборе а следует иметь в виду, что для повышения скорости реакции на изменение процесса развития необходимо повысить а, однако это уменьшает «фильтрационные» возможности средней.

Специфика экономических процессов состоит в том, что они обладают взаимосвязью и инерционностью (см. п. 1.3). Последнее означает, что значение фактического показателя в момент времени зависит определенным образом от состояния этого показателя в предыдущих периодах, т.е. значения прогнозируемого показателя должны рассматриваться как факторные признаки. Уравнение авторегрессионной зависимости в общем имеет вид:

ŷt = α0 + α1 · yt-1 + α2 · yt-2 + .+ αk · yt-k, (2.13)

где ŷt – прогнозируемые значения показателя в момент времени t;

yt-1 – значения показателя y в момент времени (t-i);

α1 – i-тый коэффициент регрессии.

Часто прогнозируемый показатель зависит не только от предшествующих состояний, но и от других факторов x. Тогда говорят о смешанной авторегрессии:

ŷt = α1 · yt-1 + α2 · yt-2 + .+ αk · yt-k + b1 · x1 + b2 · x2 + .+ bm · xm =

= ∑ki=1 αi · yt-I + ∑mj=1 bj · xj. (2.14)

Оценки αi и bj находят по МНК.

Все приведенные выше модели позволяют получить точечные оценки. Для определения наиболее вероятных интервалов варьирования прогнозных показателей необходимо найти доверительные оценки. В общем виде расчет доверительного интервала может быть представлен следующим образом:

ŷt+a ± ta Sŷ, (2.15)

где ŷt+a - точечный прогноз;

Sŷ – средняя квадратическая ошибка прогноза;

ta – t-статистика Стьюдента;

α – период упреждения прогноза.

В общем виде для полиномов различных степеней:

Sŷt+2 = Sy √T`α (T` · T)-1 · Tα, (2.16)

где (T` · T) – матрица системы нормальных уравнений;

Sy – среднее квадратическое отклонение фактических значений от расчётных.

В частности, для линейного тренда:

Sŷ = Sy √1 + 1 : n + (tα - t)2 : ∑(t')2, (2.17)

Где tα – заданное на период упреждения значение переменной t,

t – среднее значение t, т.е. значение порядкового номера уровня, стоящего в середине ряда;

∑(t')2 – сумма квадратов отклонений значений независимой переменной от их средней.

Важно иметь в виду, что экстраполяция в рядах динамики носит приближенный и условный характер. Поэтому применение методов экстраполяции не должно становиться самоцелью, а при разработке социально-экономических прогнозов должна привлекаться дополнительная информация, на основе которой в полученные методом экстраполяции количественные оценки вносятся соответствующие коррективы.

Экономико-математическое моделирование

Методы экономико-математического моделирования применяются преимущественно в" среднесрочном, а также в долгосрочном прогнозировании.

В данной группе методов можно выделить корреляционно-регрессионное моделирование, которое используется для объектов, имеющих сложную многофакторную природу (объем инвестиций, затраты, прибыль, объемы продаж и т.п.). Для осуществления регрессионного моделирования необходимо [30]: