Состояние и пути совершенствования организации финансов в аграрных формированиях на примере ОАО «Бахус» Елецкого района Липецкой области

9

Целью любого коммерческого предприятия является получение прибыли. В 2002 году увеличилась рентабельность активов по сравнению с 2001 годом. Также наблюдается рост рентабельности собственного капитала.

Действие принципа коммерческого расчета в ОАО «Бахус»

В рыночной экономике основным методом ведения хозяйства является коммерческий расчет. Он основан на соизмерении в денежной форме выручки и затрат, определение результатов хозяйственной деятельности в виде прибыли или убытка.

Сущность коммерческого расчета в сочетании «свобода» и «ответственность». Это свобода в выборе вида деятельности и ответственность за нее. Свобода экономических связей, т.е. выбор партнеров, показателей, но и ответственность перед ними. Свобода ценообразования, ответственность перед инвесторами и своими работниками. Свобода в использовании капитала, но и ответственность за его сохранность. Свобода хозяйствования, подконтрольная лишь собственникам. Свобода, ограничивающаяся финансовыми возможностями.

До 1992 года существовало понятие «хозяйственного расчета». Его сущность состоит в соизмерении расходов с собственными расходами и получении прибыли, обеспечении хозяйственно-оперативной самостоятельности, материальной заинтересованности в увеличении производства продукции и экономии затрат, материальной ответственности за выполнение принятых обязательств и контроля рублем.

В экономической литературе нет единой точки зрения на принципы организации финансов предприятий. Большинство теоретиков и практиков считают основными следующие: самоокупаемость и самофинансирование; самостоятельность; заинтересованность в результатах деятельности; материальную ответственность; осуществление контроля за финансово-хозяйственной деятельностью.

Рассмотрим финансовый аспект каждого принципа организации финансов на примере ОАО «Бахус» Елецкого района Липецкой области.

Самоокупаемость представляет собой менее развитую форму коммерческого расчета, цель которого заключается в получении предприятием максимальной прибыли при минимальных затратах. Самоокупаемость означает, что средства, обеспечивающие функционирование предприятия, должны окупаться, т.е. принести доход, который соответствует минимально возможному уровню рентабельности. Отличительной чертой этого принципа является обычно простое воспроизводство.

Таблица 7. . Соответствие выручки от реализации к себестоимости основных видов продукции ОАО «Бахус» в 2002 году

|

Вид продукции, отрасли |

Выручка от реализации, тыс.руб. |

Себестоимость реализованной продукции, тыс.руб. |

Результат (+, -) |

|

1.Продукция промышленного производства |

63297 |

48536 |

14761 |

|

2.Товары |

9922 |

8278 |

1644 |

|

3.Сельскохозяйственная продукция |

30041 |

26023 |

4018 |

|

Итого: |

103260 |

82837 |

20423 |

Из данных таблицы видно, что по всем видам производства предприятия осуществляется принцип самоокупаемости. Выручка от реализации продукции в 2002 году выше себестоимости на 20423 тыс.руб. Из этого следует, что ОАО «Бахус» возместила все затраты на производство.

Содержание принципа самофинансирования заключается в том, что после уплаты всех налогов и других обязательных платежей из прибыли в распоряжении коммерческой организации остаются средства, обеспечивающие расширенное воспроизводство и решение всех социальных задач. Самофинансирование- это метод рыночного ведения хозяйства, когда собственных источников достаточно для постоянного обновления основных средств, нематериальных активов, финансирования специальных программ предприятия. Уровень самофинансирования считается высоким, если удельный вес собственных источников достигает 70 и более процентов.

Зарубежные экономисты рассчитывают показатель «кэш-флоу», который означает поток денег или просто денежную наличность и отражает объем ликвидных средств, направленных на финансирование инвестиций. Он определяется по формуле.

КФ=А+ЧП+Д, (1)

где А- амортизационные отчисления;

ЧП- чистая прибыль;

Д- другие денежные запасы.

Рассчитаем «кэш-флоу» для ОАО «Бахус» за 2002 год:

КФ=11552+20078+4432=36062 (тыс.руб.)

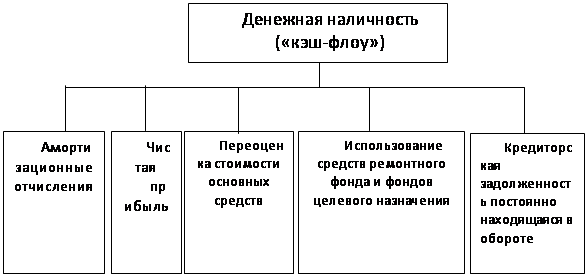

Процесс образования «кэш-флоу» можно представить следующей схемой.

Образование денежной наличности на предприятии

|

Рис. 2

Основными собственными источниками финансирования инвестиций являются амортизационные отчисления, прибыль, отчисления в ремонтный фонд.

Эффективность самофинансирования на предприятии можно оценить с помощью коэффициента самофинансирования и рентабельности

Коэффициент самофинансирования рассчитывается по формуле:

К с = (П + А) / (К + З), (2)

где: П – прибыль направленная в фонд потребления, руб.;

А – амортизационные отчисления, руб.;

З – заемные средства, руб.;

К – кредиторская задолженность и другие привлеченные средства, руб.

Рассмотрим его значение для исследуемого предприятия за 2002 год.

Кс=(20078+11552): 63906=0,49

Коэффициент самофинансирования очень низкий, это показывает, что собственных источников у предприятия недостаточно для осуществления инвестиций.

Рентабельность процесса самофинансирования определяется по формуле:

Рс = (А + ЧП) / М, (3)

где: ЧП – чистая прибыль, руб.;

М – собственные средства, руб.

Рс=(11552+20078): 86636=0,365 или 36,5%

Коэффициент показывает, что ОАО «Бахус» на каждый рубль собственных средств в 2002 году получило лишь 36,5% чистого дохода.

Финансовый аспект принципа самостоятельности заключается в самостоятельном планировании своей деятельности, определении перспектив развития, исходя из спроса на производимую продукцию, выполняемые работы и оказываемые услуги, в обеспечении производственного и социального развития, повышения личных доходов работников, в распоряжении выпущенной продукцией, реализуемой по ценам устанавливаемым самостоятельно, а также полученной прибылью коммерческой организацией после уплаты налоговых и неналоговых платежей.

Осуществление данного принципа в организации финансов ОАО «Бахус) присутствует в полной мере. Оно самостоятельно определяет ассортимент выпускаемой продукции, исходя из имеющихся производственных ресурсов, специфики отрасли, маркетинговых исследований. Самостоятельно распоряжается полученной прибылью, но по согласованию с акционерами общества.