Лекции по квалиметрии

6

Внешние потери

![]() Внутренние потери

Внутренние потери

| |||

Затраты на качество обычно делятся на следующие категории :

· Затраты на предотвращение дефектов (предупредительные затраты), т.е. затраты, связанные с какой либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь.

· Затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества.

· Внутренние затраты на дефект – это затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери).

· Внешние затраты на дефект – это затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, когда продукт был продан (внешние потери).

Невозможно полностью исключить затраты на качество. Можно избежать затраты на :

1. Неиспользованные материалы.

2. Доработку и переделку эффектов.

3. Задержки, излишнее производственное время, вызванное дефектным продуктом.

4. Дополнительные проверки и контроль для выявления уже известного процента дефектов.

5. Потери от продаж, связанные с неудовлетворенностью потребителя.

Неизбежные затраты – это те, которые еще необходимы как страховка, даже если уровень дефективности очень низкий. Они используются для поддержания достигнутого уровня качества, для сохранения низкого уровня дефектов. Неизбежные затраты могут включать в себя затраты на :

1. Функционирование и аудит системы качества.

2. Обслуживание и калибровку испытательного оборудования.

3. Оценку поставщиков.

4. Обучение вопросам качества.

5. Минимальный уровень проверок и контроля.

Затраты на качество могут быть минимизированы, однако любая мысль о том, что они могут быть сведены к нулю – это заблуждение.

Общие затраты на качество.

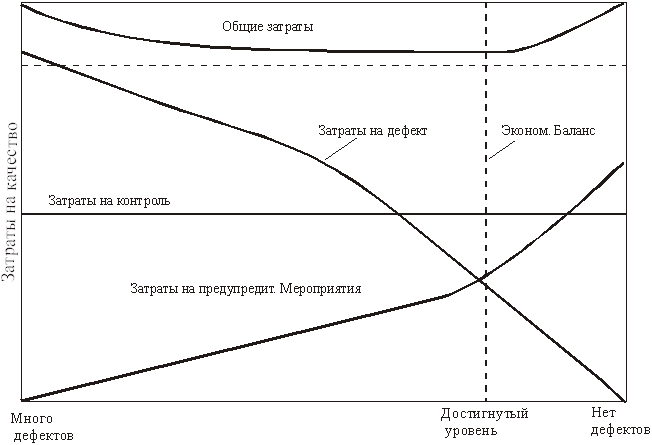

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рисунке :

Снижение общих затрат. В нашем примере видно, что достигнутый уровень качества изменяется в категории “много дефектов”,”нет дефектов” или ”совершенство”.

Рассматривая левую сторону графика, мы видим, что общие затраты на качество велики в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы. Если мы будем двигаться вправо по графику, то достигнутый уровень качества (снижение дефекта) будет увеличиваться. Это происходит за счет увеличения объема предупредительных мероприятий, и затраты на них растут.

Потери затраты на дефект очевидно падают, как результат предупредительных мероприятий. Как показано на графике, затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия, как результат – общие затраты на качество уменьшаются.

Влияние снижения уровня качествауменьшается. Влияние снижения уровня затрат на контроль незначительно. Публикуемый график идеализированный. Он показывает уровень исполнения (уровень качества) в терминах “хорошо”,”плохо” и никогда не соответствует с % дефектов.

Там, где затраты на качество должным образом учтены, они могут составлять от 2 до 20% и более в объеме продаж. Типичные разделения затрат на качество по позициям могут быть определены так :

· затраты на потери – 70% от общих затрат на качество;

· затраты на контроль – 25% от общих затрат на качество;

· затраты на предупредительные мероприятия – 5%.

Важнейшим объектом для размышлений в любой компании должно быть %-е содержание соотношений общих затрат на качество и общего объема продаж. Затраты на качество могут быть только частью прибыли. Любое снижение затрат на качество повышает прибыль.

Вопрос определения величин затрат можно посмотреть в “менеджменте качества”.

Качество как объект управления.

Под управлением в широком смысле понимается общая функция организованных систем (биологических, технических, социальных и т.д.), обеспечивающая сохранение их структуры, поддержание их режима деятельности, реализацию ее программы, цели.

Управлением называют также некоторые организационные структуры и хозяйственные органы, подразделение или само управленческое воздействие, т.е. сам процесс управления программой объектами. Некоторые авторы в понятие “управление” включают не только целенаправленные управляющие возействия, но и саму постановку цели, выработку политики, принятие решения. Другие связывают управление с упорядочением какого-либо многообразия или отождествляют понятие управления с понятием контроля, руководства, менеджмента.

Категории управления менеджмента.

Цель управления – это желаемое, возможное и необходимое состояние объекта управления, которое должно быть достигнуто в будующем.

Процесс осознания и формулирования цели управления носит наименование – целеполагание. Он является одним из первых и важнейших элементов процесса управления. Методы управления – это способы целенаправленного воздействия на объект управления в целях поддержания его устойчивости в заданных рамках функционирования и в процессе перевода из одного состояния в другое.

Принципы управления – это основные правила, основные требования, руководящая идея, которой следуют руководители в осуществлении управления. Они являются одной из основных форм сознательного использования объективных законов управления в практике.

Законоуправление – это общие, существующие и необходимые связи, явления, изучаемые наукой управления. Объективность законов управления по отношению к субъективным факторам управления регламентирует взаимоотношения науки и искусства управления.

Функции управления – это своего рода “поля” управленческой деятельности, продукт процесса разделения и специализации труда в сфере управления. Функциями управления могут быть стандартизация, сертификация продуктов и систем качества, обеспечения единства измерений, аттестация испытательного оборудования и т.д.

Всю систему знаний об управлении качеством, которую называют научными основами управления качеством, можно разделить на 3 части :

- Методологические основы управления качеством.

- Конкретные науки об элементах управления качеством.

- Наука об управлении (теория управления качеством).