Контроль, как функция управления

7

Подобный контроль по результатам осуществляется систематически на различных уровнях организации. В действительности дается оценка состоянию фактора воли, оказывающего влияние в качестве фона собственного планирования. Контроль нужно осуществлять, не прибегая к простым объяснениям. Помимо четкого измерения полученного результата, при контроле по результатам очень важно дать оценку и сделать соответствующие выводы.

Многие результаты - особенно коммерческие- можно относительно просто измерить в марках и/или в процентах. Это, естественно, предполагает проведение расчета внешних и внутренних факторов наряду с другими основными предпосылками управления по результатам за один и тот же временной период. Измерение результатов вспомогательной деятельности можно вести в штуках и/или в марках, но во многих случаях анализ по принципу ”мне кажется ” является достаточным или единственно возможным измерителем. Существенным моментом представляется возможность четкой оценки направления развития по сравнению с исходным уровнем и удовлетворительности нынешнего уровня с точки зрения будущего.

Выводы создают основу для планирования на предстоящий отчетный период, а также для мероприятий, необходимых в настоящий момент. Следует провести группировку выводов в отношении каждого результата по их временному влиянию и значимости:

1. При постоянном ситуационном управлении

-мероприятия, которые необходимо осуществить немедленно,

-мероприятия, которые нужно осуществить после необходимо-

го дополнительного изучения.

2. На следующий отчетный период

-мероприятия, которые нужно осуществить,

-мероприятия, которые нужно осуществить после дополнительного изучения.

3. Сами по себе хорошие возможности для осуществления

мероприятий, которые до настоящего времени не планируются

к осуществлению и/или дополнительному изучению.

Оценка факторов, способствовавших или препятствовавших получению результатов и развитию деятельности.

Во время отчетного периода и по его завершении выявляются и оцениваются факторы, способствовавшие или препятствовавшие получению результатов коммерческой деятельности и деятельности по поддержке и развитию, а также делаются соответствующие выводы. Такая оценка называется оценкой результата и силового поля, поскольку при этом рассматриваются как полученные результаты, так и внутренние и внешние силы организации, повлиявших на их получение и зачастую остающиеся и в будущем. Оценка может выглядеть следующим образом.

| Оценка отчётного периода с 01.01.82 по30.03.82 г. | |

|

1.1 Полученные результаты коммерческой деятельности | |

|

1.2.Полученные результаты деятельности по поддержке | |

|

2.получение результатов и развитие деятельности | |

|

2.1Способсвующие факторы |

2.2.Препятствующие факторы |

|

3.Выводы | |

Таб. № 3

Особенно четко ценятся ключевые результаты периода управления по результатам, независимо от того, получены ли они в результате управленческой деятельности или случайно. Оценку факторов, способствовавших или

Препятствовавших получению результатов и развитию деятельности, можно сделать более разносторонней путем разделения их на факторы

-существующие сами по себе/присущие данному управленческому поведению

и

-имеющиеся в других подразделениях организации.

Наиболее важными группами выводов представляются следующие: степень реализации планов, эффективность стиля управления и взаимовлияния, степень использования ситуационных факторов, эффективность методов и техники управления, а также творческий подход и напористость, т.е. факторы, оказывавшие влияние в процессе ситуационного управления.

Настойчивость при контроле.

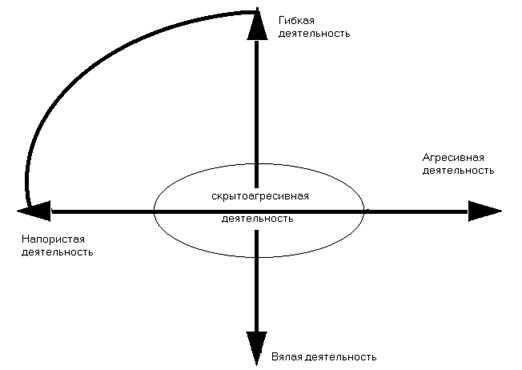

Многие системы управления начинают заметно хромать именно на стадии контроля. Либо контроль отсутствует полностью, либо делают недостаточные выводы. Зачастую причиной является отсутствие настойчивости. Вместо напористости управленческого поведения действуют агрессивно, скрыто или вяло агрессивно. На стадии контроль можно, делать выводы, проанализировать управленческое поведение, приведшее к определенным результатам, с помощью способа,

рис. № 6

На рисунке показано, что наилучших результатов можно ожидать при настойчивом и гибком управленческом поведении. На стадии контроля уместно делать выводы и в отношении управленческого поведения, поскольку оно в значительной степени влияет на результаты.

При управлении по результатам центр тяжести контроля приходится на контроль за полученными результатами. В первую очередь оценка результатов основывается па действительных и очевидных возможностях получения результатов, а не на том, что было в бюджете. Бюджет – это лишь один из используемых эффективным руководителем инструментов управления, составленный на основе определенных прогнозов. Полученный результат может быть значительно более высоким. Во – вторых, эффективный руководитель при оценке результатов обращает внимание не только на стоимостное выражение результатов, но оценивает также ключевые результаты, достигнутые в управлении персоналом и совместной деятельностью и их развитии.

Контроль ежегодных планов.

Цель данного контроля – удостоверится в том, что компания на самом деле достигает цели по сбыту, прибыли и другим показателям, установленным в годовом плане. Сердце контроля ежегодных планов – управление на основе целей. Здесь можно выделить четыре этапа:

Прежде всего, руководство устанавливает цели на месяц или квартал. Затем ведется контроль за рыночной деятельностью фирмы. На незавершенном этапе предпринимают корректирующие шаги, сокращающие разрывы между разными и намеченными показателями.

Данная модель контроля применяется на различных уровнях организации. Высшее руководство фирмы устанавливает годовые цели по прибыли и объемам продаж. Для каждого последующего уровня управления эти цели разбивают на более мелкие и конкретные. В результате каждый менеджер по продукту занимается достижением своих целей по сбыту и затратам.

По истечении определенного периода высшее руководство анализирует результаты деятельности нижестоящих работников и выясняет, нужно ли предпринимать какие-либо корректирующие действия.

Для контроля за выполнением плана применяется пять видов анализа: сбыта доли рынка, соотношения маркетинговые затраты / объем продаж, финансовый и оценочный.