Анализ методов управления конфликтами на примере ООО КБ "Банк Москвы"

12

Фактически конкуренция между банками за счет средств вкладчиков идет только на рынке краткосрочных сбережений и не затрагивает средств накопления. Экономическая нестабильность последнего десятилетия, недоверие граждан к российской валюте, многочисленные факты банкротства крупных финансовых компаний и банков сдерживают вовлеченность средств населения в хозяйственный оборот. По мере стабилизации ситуации в стране возможности привлечения данных средств будут возрастать. Конкурентные преимущества будут иметь банки, способные гарантировать клиентам сохранность вкладов, обеспечить предоставление полного спектра качественных банковских услуг.

Таблица 2.2 Факторы успеха банковских учреждений Центрального региона

|

Банковские учреждения |

Факторы успеха |

|

ВТБ |

наличие генеральной лицензии; направленность политик банка на предоставление клиентам полного перечня банковских услуг; наличие в структуре банка подразделений по внедрению и совершенствованию услуг; широкая филиальная сеть |

|

ОАО "Альфа-Банк" |

наличие генеральной лицензии; значительный опыт; высокая квалификация персонала; широкая филиальная сеть |

|

ОАО "Сбербанк" |

наличие генеральной лицензии; направленность политик банка на предоставление клиентам полного перечня банковских услуг; высокая квалификация персонала |

|

Банк Москвы |

высокая квалификация персонала; наличие генеральной лицензии; наличие в структуре банка подразделений по внедрению и совершенствованию услуг |

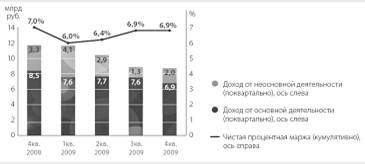

Несмотря на сильные позиции Сбербанка на рынке банковских услуг, Банк Москвы имеет значительные преимущества в конкурентной борьбе, продолжает развиваться, увеличивать свои капиталы, расширять клиентуру, а также объемы кредитных и других банковских услуг. В 2009 году Банк показал уверенный рост по доходу от основной деятельности – как чистого процентного дохода (на 25% относительно 2010 года), так и чистого комиссионного дохода (21,6%). При этом полученный доход по операциям с ценными бумагами и иностранной валютой (за счет использования благоприятной рыночной конъюнктуры) позволил Банку компенсировать значительную часть расходов на создание резервов по кредитному портфелю. Ниже представлен график по проформе, иллюстрирующий структуру прибыли в разрезе доходов от основной деятельности и прочих ее составляющих.

Рис. 2.1 - Динамика дохода и чистой процентной маржи АКБ "Банк Москвы"

Совокупная прибыль банка за 2009 год составила 358 млн.руб. Уровень прибыли снизился на 83,5% по сравнению с 2 176 млн.руб. полученными в 2010 году. Средняя рентабельность в 2009 году составила 0,7%(в 2010году этот показатель составлял 5,4 %). Снижение уровня совокупной прибыли и средней рентабельности капитала связано прежде всего с необходимостью создания значительной величины резервов по ссудам, объем которых составил 44, 1 млрд.руб. на конец 2009года по сравнению с 12,2 млрд. руб. на конец 2010года. В условиях неопределенности развития ситуации Банк продолжал придерживаться консервативного подхода созданию резервов: так, на конец 2009 года доля резервов к кредитному портфелю составила 15,7% увеличившись за год на 9,8 п.п. по сравнению с результатом 2010 года.

Рассмотрим показатели чистого процентного дохода (см. табл. 2.1.)

Таблица 2.3 Чистый процентный доход АКБ "Банк Москвы"

|

Млн руб. |

2009 |

2010 |

Изменение 2009/2010 |

2008 |

Изменение 2009/2008 |

|

Процентный доход | |||||

|

Кредиты клиентам |

38 842 |

28 647 |

35,6% |

23 865 |

20,0% |

|

Депозиты типа овернайт и счета и депозиты в других банках |

1 966 |

2 860 |

-31,3% |

3 098 |

-7,7% |

|

Ценные бумаги, имеющиеся в наличии для продажи |

2 211 |

399 |

454,1% |

– |

– |

|

Ценные бумаги, удерживаемые до погашения |

243 |

66 |

268,2% |

– |

– |

|

Общий процентный доход от финансовых инструментов, не оцениваемых по справедливой стоимости |

43 262 |

31 972 |

35,3% |

26 963 |

18,6% |

|

Ценные бумаги, предназначенные для торговли |

12 |

916 |

-98,7% |

1 361 |

-32,7% |

|

Прочие финансовые инструменты, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период |

– |

5 |

– |

21 |

-76,2% |

|

Общий процентный доход |

43 274 |

32 893 |

31,6% |

28 345 |

16,0% |

|

Процентные расходы | |||||

|

Средства клиентов |

(11 809) |

(6 628) |

78,2% |

(4 446) |

49,1% |

|

Счета и депозиты банков |

(3 590) |

(5 758) |

-37,7% |

(4 966) |

15,9% |

|

Выпущенные долговые ценные бумаги |

(4 158) |

(3 111) |

33,7% |

(4 267) |

-27,1% |

|

Субординированные долговые обязательства |

(857) |

(488) |

75,6% |

(534) |

-8,6% |

|

Обязательства перед Банком России |

(1 718) |

– |

– |

– |

– |

|

Всего процентных расходов |

(22 132) |

(15 985) |

38,5% |

(14 213) |

12,5% |

|

Чистый процентный доход |

21 142 |

16 908 |

25,0% |

14 132 |

19,6% |

|

Доходность активов, % |

13,6% |

11,1% |

2,5 п.п. |

10,5% |

0,6 п.п. |

|

Стоимость фондирования, % |

7,1% |

5,5% |

1,6 п.п. |

5,6% |

- 0,1 п.п. |

|

Чистая процентная маржа, % |

6,6% |

5,5% |

1,1 п.п. |

5,2% |

0,3 п.п. |