Анализ качества и конкурентоспособности продукции на предприятии ЧП ППП "ИСО-Энерготехнологии"

13

Данные таблицы 2.5 показывают, что к концу анализируемого периода увеличился собственный капитал предприятия ЧП "ППП ИСО-Энерготехнологии" как по сумме, так и по доле в пассиве. В частности увеличился дополнительно вложенный капитал в 2009 году на 6,8% по сравнению с 2008 годом. Собственный капитал предприятия ЧП "ППП ИСО-Энерготехнологии" вырос в основном за счет дополнительно вложенного капитала. Также наблюдается снижение доли в пассиве текущих обязательств, т.е. заемных краткосрочных средств. К началу анализируемого периода их доля составляла 95,3% пассивов, а к концу периода составила 81,2%. На основании таблицы 2.5 составим диаграммы по некоторым показателям баланса предприятия.

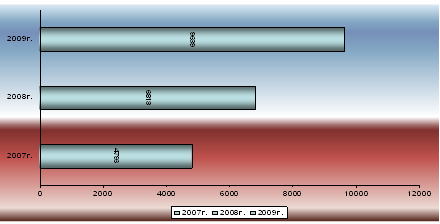

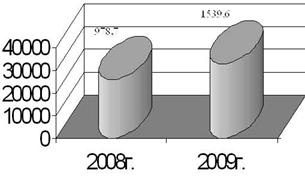

Рис.2.2 Обращение денежных потоков по текущей деятельности предприятия ЧП "ППП ИСО-Энерготехнологии", тыс. грн.

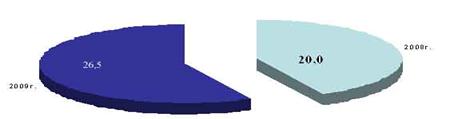

Рис.2.3 Тенденции изменения кредиторской задолженности предприятия ЧП "ППП ИСО-Энерготехнологии", тыс. грн.

Рис.2.4 Тенденции изменения дебиторской задолженности предприятия ЧП "ППП ИСО-Энерготехнологии", тыс. грн.

Анализ финансового состояния показал, что имеет и эффективно использует основные фонды. Показатели ликвидности и платежеспособности снижаются, что говорит о зависимости от внешних кредиторов и неспособности всегда вовремя и в полном объеме погашать свою задолженность перед кредиторами. Показатели финансовой стабильности говорят о снижении привлеченного капитала, что является положительной тенденцией. Показатели деловой активности говорят о положительной хозяйственной деятельности, о быстром обороте оборотных средств и дебиторской задолженности.

В целом можно сделать вывод, что финансово-хозяйственная деятельность ЧП "ППП ИСО-Энерготехнологии" является стабильной, но не всегда рентабельной. Экономический кризис немного затронул финансовую деятельность данного предприятия, поэтому ему можно порекомендовать увеличивать объемы производства и реализации товаров с целью увеличения прибыли.

Анализ качества продукции предприятия ЧП ППП "ИСО-Энерготехнологии"

Таблица 2.6

Анализ обобщающих показателей качества продукции ЧП ППП "ИСО-Энерготехнологии"

|

Показатель |

Прошлый год |

Отчетный год | |

|

план |

факт | ||

|

Средневзвешенный балл качества продукции |

0,70 |

0,75 |

0,74 |

|

Удельный вес, %: продукции высшего качества экспортируемой продукции забракованной продукции |

75,0 29,0 0,55 |

76,0 35,0 0,40 |

78,0 36,5 0,50 |

ДВ = (Ц1 - Ц0) * VВП1 (2.1)

ДП = ( (Ц1 - Ц0) * VРП1) - ( (С1 - С0) * VРП1 (2.2)

где Ц0 и Ц1 - соответственно цена изделия до и после изменения качества;

С0 и С1 - соответственно уровень себестоимости изделия до и после изменения качества

VВП 1 - объем произведенной продукции повышенного качества;

VРП1 - объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по приведенным выше алгоритмам определить влияние сортового состава на выпуск продукции, выручку и прибыль от ее реализации.

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести способом абсолютных разниц: изменение удельного веса по каждому сорту (ДУд;) нужно умножить на цену соответствующего сорта (Ц), результаты сложить и умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПобщ1):

ДВПсорт = Сумма (ДУд1 * Ц10) * VВПобщ1 (2.3)

Как видно из таблицы 2.7, в связи с улучшением качества продукции (увеличением доли первого сорта и уменьшением, соответственно, доли второго сорта) средняя цена реализации по изделию А выше базовой на 70 грн.

Таблица 2.7

Влияние сортового состава на изменение среднего уровня цены изделия А ОАО "Фрегат-Груп"

|

Сорт продукции |

Цена, грн. |

Структура продукции |

Изменение средней цены, грн. | ||

|

T0 |

T1 |

+,- |

|||

|

Первый сорт |

5400 |

0,70 |

0,75 |

+0,05 |

(+0,05) * 5400 = +270 |

|

Второй сорт |

4000 |

0,30 |

0,25 |

-0,05 |

(-0,05) * 4000 = - 200 |

|

Итого |

- |

1,00 |

1,00 |

- |

+70 |

Стоимость всего фактического выпуска данного изделия увеличилась на 931 тыс. грн. (70 грн. * 13300 шт.), а сумма выручки - на 878,22 тыс. грн. (70 грн. * 12 546 шт.).

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава (таблица 2.8).

Таблица 2.8

Влияние сортового состава на изменение среднего уровня себестоимости изделия А ЧП ППП "ИСО-Энерготехнологии"

|

Сорт продукции |

Себестои-мость изделия, грн. |

Структура продукции |

Изменение среднего уровня себестоимости за счет сортового состава, грн. | ||

|

T0 |

T1 |

+, - |

|||

|

Первый сорт |

4200 |

0,70 |

0,75 |

+0,05 |

(+0,05) * 4200 = +210 |

|

Второй сорт |

3500 |

0,30 |

0,25 |

-0,05 |

(-0,05) * 3500 = 175 |

|

Итого |

- |

1,00 |

1,00 |

- |

+35 |