Задачи и функции самоменеджмента

15

Таким образоа, трудовые доходы каждого работника определяются с учетом конечных результатов работы предприятия. Уставной юридической формой регулирования трудовых отношений становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Предприятие самостоятельно разрабатывает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. Основой построения системы тарифных ставок и окладов для дифференциации оплаты по основным тарифообразующим факторам является минимальная заработная плата, установленная правительством Российской Федерации.

Так называемый "заводской" уровень минимальной ставки фиксируется в коллективном договоре и является основой для разработки тарифных ставок (окладов) с учетом различных признаков и факторов (квалификаций рабочих, видов работ, сложности труда и др.).

Так, при минимальной заработной плате, принятой в организации 272руб. и среднемесячном фонде рабочего времени в 166,75 часов (при 40–часовой рабочей неделе) минимальный размер часовой тарифной ставки первого разряда составляет 1,96 руб.(272/166,75).

Коллективным договором на предприятии установлены 3 группы ставок по профессиональным группам и видам работ для рабочих–сдельщиков, рабочих повременщиков. Высшая по размерам группа ставок на 21% превышает 3–ю группу ставок и на 17% вторую, а дифференциация ставок между рабочим–сдельщиками и рабочим–повременщиками для 1–ой и 2–ой групп составляет 7%. Во 2–ой группе дифференциация ставок отсутствует. В этом случае часовые тарифные ставки составят суммы, указанные в приложении.

На заводе применяется следующие доплаты и надбавки к тарифным ставкам:

– за вредность 8, 12%;

– за особую вредность 20, 24%;

– за работу в вечерней смене 20%, а в ночной смене за каждый час ночной работы 40% от часовой тарифной ставки;

– за качество 25% (сдельщикам);

– за выполнение норм выработки 15% (сдельщикам);

– за своевременное и качественное выполнение своих обязанностей от 7 до 60% от тарифа (повременщикам);

– и другие виды доплат и надбавок.

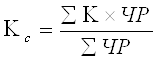

Минимальная тарифная ставка рабочего повременщика первого разряда составляет 272 рубля. Необходимо провести анализ установления такой ставки. Для этого используется среднемесячная заработная плата рабочих предприятия на конец года, которая составляет 584 рубля и средний тарифный коэффициент. Средний тарифный коэффициент находится по формуле :

, ( )

, ( )

где Кс – среднетарифный коэффициент группы рабочих;

∑ЧР

Отсюда находим среднемесячную заработную плату рабочего первого разряда:

584 : 1,29 = 453 руб.

При этом важно отметить, что удельный вес тарифа в заработке составляет 65%. Это около 294,5 руб. Цифры позволяют сделать вывод, что принятая на заводе фактическая минимальная тарифная ставка первого разряда занижена по сравнению с расчетной средней заработной платой первого разряда на 22,5 руб.

Проведенный расчет и обоснование минимальной заработной платы первого разряда позволяет сделать вывод о необходимости ее корректировки. Возможны два пути:

1) повышение фактической тарифной ставки первого разряда до расчетной, т.е. до 294,5 руб. Этот путь дает возможность привести в соответствие фактическую и расчетную величину минимальной заработной платы, что в конечном счете закрепляет более высокий уровень организации на предприятии;

2) снижение расчетной величины до фактической тарифной ставки первого разряда. При этом уменьшается удельный вес тарифа до 60%, что способствует снижению уровня организации заработной платы.

Из проведенного анализа следует необходимость проведения мероприятий по корректировке минимальной заработной платы первого разряда, что позволит повысить удельный вес тарифной части оплаты труда всех рабочих и уровень организации заработной платы.

Отношение тарифной ставки первого разряда и оклада директора предприятия равно 1/10,7. Данный диапазон соответствует 18–ти разрядной единой тарифной сетке.

В современных условиях встает вопрос о снижении этого диапазона до отношения 1/7. Это связано с тем, что надтарифная часть руководителей предприятия и некоторых других категорий работников намного превышает тарифную часть, что способствует еще большей дифференциации в оплате труда работников.

На предприятии существуют следующие часовые тарифные сетки оплаты труда рабочих:

1) тарифная сетка оплаты труда рабочих–повременщиков 1 – 3 группы в нормальных условиях труда – № 1 (см. прил. )

2) тарифная сетка оплаты труда рабочих–сдельщиков 1 – 3 группы в нормальных условиях труда – №2 (см. прил.)

3)тарифные сетки оплаты труда водителей: 1 – 2 группы грузовых автомобилей – № 3, легковых автомобилей – №4, автобусов – №5, трактористов, экскаваторщиков, механизаторов, водителей погрузчиков (кроме автомобильных)