Трансформация компаний: современные методы и тенденции

3

Рисунок 1.6 Потенциал рентабельности различных организационных форм

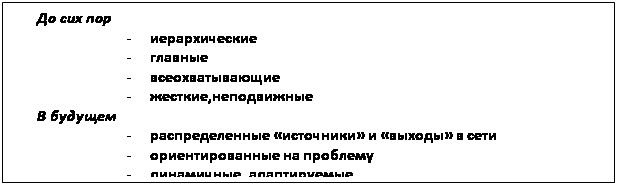

Данный пример иллюстрирует общеизвестную тенденцию к децентрализации или «сплющиванию» компании, которая происходит на протяжении последних десятилетий в форме перехода от иерархических структур через функциональные к матричным и виртуальным. Эта же тенденция проявляется в так называемой «обратной» диверсификации бизнеса.

Другой известный гуру современного менеджмента - Петер Ф. Друкер - считает, что на «постсовременном предприятии» должны быть реализованы четыре основных принципа (Друкер, 1991 г.):

статистический контроль качества;

новые принципы расчета стоимости продукции;

организация по принципу «флотилии»;

системная конфигурация.

Статистический контроль качества, впервые разработанный в Америке, в первоначальном варианте в течение длительного времени мало принимался во внимание и был нацелен лишь на процесс изготовления. Суть его заключается в том, что сфера качества производственной деятельности должна выходить за рамки регулирования параметров технологического процесса. Особое значение здесь придается человеческому фактору. Всестороннее качество при минимальном использовании ресурсов достигается концентрация на производственных, а значит, главных процессах. Друкер усматривает в этом соответствие двух факторов: «научное управление производством/предприятием» и «человеческий капитал».

Системы расчета, базирующиеся на стоимости труда, становятся спорными, если эта стоимость составляет малую долю в общих расходах. Во многих случаях она не превышает 20%, но по-прежнему служит базисом для расчетов затрат, намного превышающих данный процент, но при этом неправильно подразделяемых. Решения об инвестициях принимаются, как правило, с учетом непосредственно определяемых величин.

При составлении традиционной сметы расходы относятся на произведенный продукт и, таким образом, вуалируются последствия простоев и брак. Системы расчетов не учитывают проблемы производства, ориентированного на заказчика, например, адекватность стандартам на продукцию. В результате Друкер приходит к следующему положению: "Традиционная смета расходов едва ли позволяет обосновать процесс усовершенствования продукции, не говоря уже о внедрении инноваций". (Друкер, 1991 г.)

В качестве основного критерия новой расчетной модели (сметы расходов) предлагается время. Затраты времени, идет ли речь о производстве товаров (или о браке), либо о хранении продукта, связываются с определенной величиной материальных затрат. В этой системе все действия направлены на минимизацию временных затрат.

Друкер считает, что до сих пор не решена проблема оценки величин, не поддающихся количественному исчислению, например, влияние автоматизации на какой-либо сегмент рынка. Даже если не удастся интегрировать эти компоненты в будущие расчетные системы, они все равно останутся для предпринимателя важным критерием, принимаемым в расчет при принятии решения.

Друкер сравнивает сегодняшние предприятия с неповоротливым "линейным кораблем", движущимся к тому же в непривычной для него среде. Предприятие, идущее на смену современному, скорее напоминает "флотилию". Отдельные элементы этой флотилии дополняют друг друга и движутся в одном направлении. В применении к промышленному предприятию один элемент мог бы включать в себя всю стадию производственного процесса:

Каждая единица, подобно отдельному элементу флотилии, будет маневренной как в отношении ее позиции в райках всего происходящего, так и относительно других модулей".

Такая модульная организация не только оперативна и подвижна, но может быстро приспособить свою структуру к изменившимся условиям.

Для информационного потока Друкер предлагает интересную схему: «На предприятии 1999 г. и в его подразделениях будут думать о том, какую информацию и кому необходимо предоставить и какая информация нужна им самим. Поэтому информационные потоки должны идти не по вертикали, а по горизонтали - за границы подразделений. Предприятие 1999 г. - это информационная сеть, в которой все менеджеры должны знать и понимать общий (совокупный) процесс, они должны быть в курсе дела и действовать как члены единого коллектива, ориентируясь при этом на рентабельность предприятия. Они должны постоянно спрашивать себя: «Что необходимо знать руководителям других модулей об особенностях, потенциале, планах и стиле работы моего подразделения? И какая информация им нужна от других?»

В производстве, ориентированном на заказчика, технология является лишь составной частью процесса производственной деятельности. При традиционном способе рассмотрения она часто переоценивается, а другие участки, как, например, сервис, .недооцениваются. Предприятие должно рассматриваться только как скоординированная система, обладающая внутренними связями (рис 1.7).

Рисунок 1.7 Трансформация стратегии развития предприятия

Существующие методы трансформации бизнеса

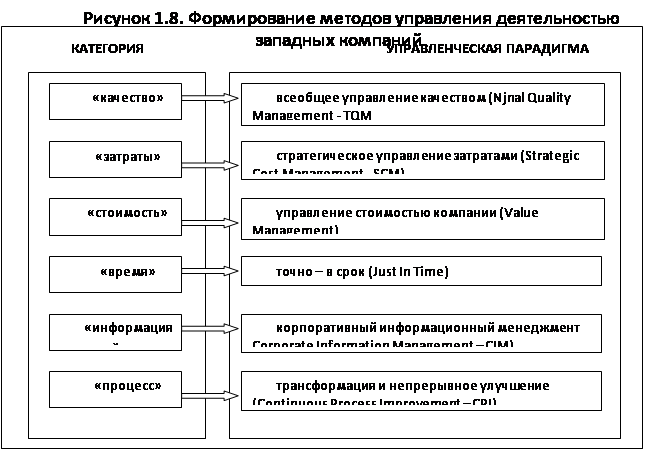

Влияние информации на бизнес, как изнутри, так и снаружи привело к появлению целого ряда управленческих парадигм и видоизменению уже существующих. В основу каждой из них положена та или иная категория (рис. 1.8), перечень, разумеется, не исчерпывающий.

Украинский бизнес значительными достижениями в разработке и реализации данных подходов, к сожалению, не обременен. Закономерной реакцией бизнеса стала практика внедрения иных управленческих парадигм, надо отметить, что они существенно отличаются от упомянутых раннее западных (рис 1.9).

Отечественный бизнес также пытается трансформировать рамки и способы управления компаниями, и наиболее распространенный подход здесь - реструктуризация во всем ее многообразии.

Тотальное управление качеством (Тоtal Quality Management) - это система управления изменениями. Это делает ТQМ очень подходящим для сегодняшних особенностей экономики.

|

Рисунок 1.9 Формирование методов управления деятельностью украинских компаний

Одним из определений является то, что ТQМ - это способ управлять организацией, объединяя работу и управление, работая в сотрудничестве, улучшая качество и продуктивность посредством командной работы и методологией, основанных на фактах.

Еще несколько определений ТОМ:

Кооперативная форма бизнеса, которая опирается на таланты и возможности, как рабочих, так и администрации в деле непрерывного улучшения качества и производительности, при этом используя работу команд.