Трансформация компаний: современные методы и тенденции

23

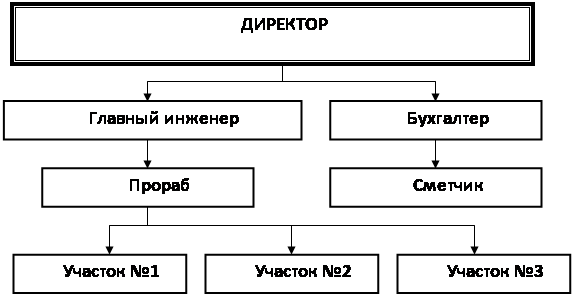

· контролирует деятельность структурных подразделений,

· принимает и увольняет работников в соответствии с законодательством, определяет систему и размеры оплаты труда различных категорий работников,

· заключает договора с заказчиками и поставщиками.

Принятие решений о стратегическом развитии предприятия, по важным вопросам ведения хозяйственной деятельности и использования средств осуществляется Учредителем.

Главный инженер обеспечивает:

· технологическую подготовку производства,

· бесперебойную работу подразделений предприятия,

· контролирует качество выполняемых работ,

· координирует действия подчиненных,

· осуществляет контроль за соблюдением сроков выполнения заказа,

· составляет оперативные планы и отчеты об их выполнении,

· в отсутствие директора предприятия принимает решения по хозяйственным вопросам.

Бухгалтер:

· ведёт оперативный учет хозяйственных операций,

· составляет и предоставляет в налоговую инспекцию в установленные сроки бухгалтерскую отчётность,

· начисляет и выплачивает заработную плату работникам фирмы,

· осуществляет контроль за сохранностью основных средств и товарно – материальных ценностей, за движением средств на расчетном счете,

· составляет калькуляцию на оказываемые услуги,

· осуществляет расчеты за поставленную продукцию согласно заключенных договоров, а также следит за своевременной оплатой за оказанные заказчику услуги.

Прораб непосредственно подчиняется главному инженеру и осуществляет оперативное управление строительными участками, которыми руководят мастера.

Сметчик ведет всю проектно-сметную документацию.

Трудовой коллектив предприятия составляют все работники, которые принимают участие в его деятельности на основе всех форм трудовых договоров, предусмотренных законодательством Украины.

Предприятие самостоятельно осуществляет планирование своей хозяйственной деятельности, ведет бухгалтерский, управленческий оперативный учет, статистическую отчетность.

Малое частное предприятие "Донтехстрой" имеет линейную организационную структуру управления, которая является оптимальной для предприятий такого размера, поскольку линейная структура предполагает осуществление прямых воздействий на подчиненных и концентрацию у руководителя всех функций управления.

Схема организационной структуры на предприятии представлена на рисунке 3.2.

Рис. 3.2. Организационная схема ЧП "Донтехстрой"

Прежде чем делать выводы о необходимости диверсификации деятельности предприятия, выполним анализ его финансового состояния и итоги хозяйственной деятельности. Предприятие молодое, поэтому данных недостаточно для выявления тенденций и прогнозов. Тем не менее, определенные выводы сделать можно.

3.2.2. Анализ финансового состояния ЧП "Донтехстрой"

Анализ финансового состояния предприятия является базой для разработки мероприятий по улучшению его финансового состояния и стабилизации положения. Он осуществляется с помощью финансовых показателей, которые можно разделить на несколько групп:

· коэффициенты ликвидности;

· коэффициенты структуры капитала (финансовой устойчивости);

· коэффициенты деловой активности;

· коэффициенты прибыльности (рентабельности).

Расчет основных финансовых показателей деятельности предприятия осуществляется на основании отчетности (баланс предприятия, отчет о финансовых результатах, отчет о финансово-имущественном состоянии и др.) предприятия за последние три квартала.

Анализ коэффициентов ликвидности.

Показатели ликвидности характеризуют способность предприятия платить по своим краткосрочным обязательствам. Расчет коэффициентов ликвидности для ЧП «Донтехстрой» показан в таблице. 3.2. Проанализируем их.

Таблица 3.2

Показателиликвидности предприятия.

| Коэффициентыликвидности | Формула для расчета | 3 кв.01 | 4 кв.01 | 1 кв.02 |

|

Коэффициент общей ликвидности (Л), % | Л=ТА/ТО |

3,56 |

1,28 |

1,2 |

|

Коэффициент срочной ликвидности (СЛ), % | СЛ=(ТА - З)/ТО |

1,12 |

1,07 |

1,07 |

|

Коэффициент абсолютной ликвидности (АЛ), % | АЛ=(Д+ЛЦБ)/ТО |

0,01 |

0,01 |

0,01 |

|

Коэффициент оборачиваемости деб. зад-ти (Одз), оборотов/год | Одз=В/ДебЗ |

1,67 |

1,12 |

1,02 |

|

Продолжительность погашения деб. зад-ти (Пдз), дней | Пдз=365/Одз |

218,18 |

325,63 |

358,83 |

Коэффициент общей ликвидности позволяет установить в какой степени текущие активы покрывают краткосрочные обязательства. Нормальным считается значение ≥2.

Коэффициент срочной ликвидности показывает какую часть текущих обязательств предприятие может погасить используя денежные средства и дебиторскую задолженность. Рекомендуемое значение 0,6–0,7.

Коэффициент абсолютной ликвидности ( платёжеспособности ) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно, т.е. за счет наиболее ликвидной части оборотных средств (денег и ценных бумаг). В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25, но в условиях нестабильности и инфляции может быть 0,08–0,09, что указывает на нежелание субъектов хранить средства в кассе и на расчетном счете.

Из таблицы видно, что ликвидность предприятия снизилась, причем в наибольшей степени упал коэффициент общей ликвидности, а коэффициент абсолютной ликвидности даже незначительно вырос. Это говорит об относительном уменьшении запасов, являющихся наименее ликвидной частью оборотных средств, и увеличении доли денежных средств, что можно рассматривать, как положительную тенденцию, так как возрастает способность предприятия погашать свои обязательства за счет наиболее высоколиквидных средств. Кроме того, показатели общей и срочной ликвидности находятся в пределах рекомендуемых значений, следовательно предприятие способно выполнить свои обязательства перед кредиторами.