Финансовый менеджмент

9

Изменяя соотношение между переменными и постоянными затратами в пределах возможностей предприятия, можно решить вопрос оптимизации величины прибыли. Эта зависимость носит название «эффект производственного рычага». Сила воздействия производственного рычага определяется как частое от деления выручки от реализации за минусом переменных затрат на прибыль от реализации.

Сила воздействия Выручка – переменные затраты

![]() производственного =

производственного =

рычага Прибыль от реализации

Это означает, что для определения, на сколько процентов увеличится прибыль в зависимости от изменения выручки от реализации, следует процентный рост выручки от реализации умножить на эту величину.

Очевидно. Что чем больше доля постоянных затрат в общей величине издержек, тем больше сила воздействия производственного рычага и наоборот. Такая закономерность действует в условиях роста выручки от реализации. Увеличение доли постоянных затрат еще больше увеличит силу воздействия производственного рычага. Отсюда можно сделать следующие выводы:

- сила воздействия производственного рычага зависит от структуры активов предприятия, доли внеоборотных активов. Чем больше стоимость основных фондов, тем больше доля постоянных затрат;

- высокий удельный вес постоянных затрат сужает границы мобильного управления текущими запасами;

- чем больше сила воздействия производственного рычага, тем выше предпринимательский риск.

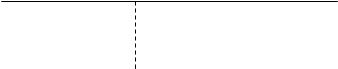

Эффективное управление текущими затратами невозможно без определения порога рентабельности, который характеризует достижение такого объема производства, при котором достигается окупаемость постоянных и переменных затрат. Ниже этого объема выпуска продукции становится не выгодным. Порог рентабельности определяется по формуле:

Постоянные затраты

![]() Порог =

Порог =

рентабельности выручка от - переменные затраты от

реализации в относительном выражении

С помощью порога рентабельности определяется период окупаемости затрат. Чем меньше порог рентабельности, тем скорее окупятся затраты и наоборот.

![]() Текущие

Текущие

затраты, тыс.руб.

затраты, тыс.руб.

выручка от

реализации

постоянные затраты

|

порог

рентабельности

выручка от реализации

Запас финансовой прочности определяется исходя из выручки от реализации продукции и порога рентабельности.

Запас финансовой = Выручка от - Порог

прочности реализации рентабельности

Таким образом, стратегия управления текущими затратами сведется к определению:

- суммарных текущих затрат, необходимых для выпуска определенного объема продукции;

- оптимального соотношения между постоянными и переменными затратами;

- запаса финансовой прочности;

- сроков окупаемости текущих затрат предприятия.

Финансовый менеджер на основе анализа различных вариантов формирования текущих затрат может выбрать наиболее подходящий для конкретных экономических условий деятельности своего предприятия.

Управление оборотными средствами

Оборотными средствами (текущими активами) являются активы, которые могут быть в течение одного производственного цикла превращает в денежные средства. Под чистыми оборотными активами принято понимать разность между текущими активами и текущими обязательствами.

Оборотные средства являются мобильной частью активов предприятия. Оборотные активы включают в себя: материально-производственные запасы и затраты, готовую продукцию, дебиторскую задолженность, денежные средства. Находясь в постоянном движении, оборотные активы обеспечивают бесперебойность процесса производства. При этом происходит постоянная и закономерная смена форм стоимости: из денежной – в товарную, затем в производственную, снова в товарную и денежную.

Кругооборот текущих активов можно выразить следующей схемой:

![]()

![]()

![]()

![]() Материально-производственные

Материально-производственные

Денежные средства запасы Готовая продукция

![]()

![]()

![]()

![]() Дебиторская задолженность

Дебиторская задолженность

Оборотные активы составляют значительную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйствующего субъекта. Управление оборотными активами является постоянным, ежедневным и непрерывным процессом в работе финансового менеджера.

Объектами управления оборотными активами является: степень их ликвидности, состав, структура, величина, источники покрытия и их структура. По степени ликвидности различают медленнореализуемые, быстрореализуемые и абсолютно ликвидные оборотные активы.

К медленнореализуемым оборотным активам относятся запасы сырья, материалов, незавершенного производства, готовой продукции. Запасы готовой продукции являются более ликвидной частью медленнореализуемых активов. Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозами объемов реализации выпускаемой продукции. При хорошо налаженном объеме готовой продукции ее накопление на складе может быть минимальным.

Финансовый менеджер на основе анализа коньюнктуры рынка должен разработать прогноз о предполагаемых продажах на ближайший период. В противном случае продукция может осесть на складе, в результате чего значительная часть денежных средств будет отвлечена из оборота, что может повлиять на финансовое состояние предприятия.

Менее ликвидны запасы сырья и материалов, поэтому задачей финансового менеджера является определение оптимальной величины запасов, необходимых для обеспечения бесперебойного процесса производства и реализации продукции.

Размеры денежных средств, вложенных в незавершенное производство, зависят от длительности производственного цикла, который определяется технологией производства, продукции, ее технико-экономическими характеристиками и потребительскими свойствами.

К быстрореализуемым оборотным активам относятся: дебиторская задолженность, так как она способна достаточно быстро трансформироваться в денежные средства. Дебиторская задолженность образуется во время реализации продукции и представляет собой денежные средства, которые покупатели должны предприятию. В составе оборотных активов учитывается дебиторская задолженность, срок погашения которой не превышает одного года.