Долгосрочное финансовое планирование

2

Такой комплекс операционных (производственных) и финансовых бюджетов называется Основной, или сводный, бюджет (master budget), и методика построения его, можно сказать, является классикой бюджетирования.

Методика построения Основного бюджета и финансовых бюджетов в его рамках является весьма объемной и требует большого количества информации.

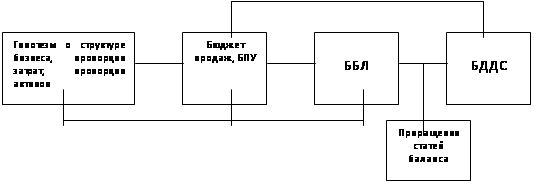

Рис. З. Схема действий при долгосрочном финансовом планировании

Долгосрочное финансовое планирование

Однако в случае долгосрочного планирования построение детального набора операционных бюджетов бывает затруднено как из-за большого объема детальной прогнозной информации, которая просто отсутствует, так и из-за громоздкости самой процедуры построения детальных бюджетов затрат.

В этом разделе мы рассмотрим самый распространенный и простой способ долгосрочного прогнозирования финансовой отчетности, использующий гипотезу прямой пропорциональности статей затрат и многих статей баланса объему продаж.

Такая гипотеза является достаточно справедливой в случае долгосрочного планирования (1–2-3 года), когда даже условно-постоянные затраты можно считать в значительной степени переменными.

Построение БПУ при гипотезе пропорциональности затрат объему продаж.

|

Статьи | Действие | База 2002 | Прогноз 2003 |

|

Выручка (100%) |

| S0 | S1 |

|

Производственная себестоимость проданной продукции | - | 60% S0 | 60% S1 |

|

Валовая прибыль | = | 40% S0 | 40% S1 |

|

Коммерческие и административные расходы | - | 15% S0 | 15% S1 |

|

Оперативная прибыль | = | 25% S0 | 25% S1 |

|

Расходы на выплату процентов | - | Кредитные условия40% от балансовой прибыли | Определяются планом кредита 40% от балансовой прибыли |

|

Чистая прибыль | = | Разность | Разность |

|

Дивиденды | - | План выплаты дивидендов | План выплаты дивидендов |

|

Нераспределенная прибыль | = | Разность | Разность |

Таблица 1

- S1 и S0 - объемы выручки в плановом и базовом периоде.

Построение ББЛ при гипотезе пропорциональности затрат объему продаж

Сделаем следующие предположения:

1. В долгосрочном плане многие статьи активов также с большой точностью пропорциональны объему продаж (в рублях).

2. Кроме того, при долгосрочном планировании объемы продаж и производства будем считать равными в денежном выражении. В первую очередь, пропорциональны объему продаж величина дебиторской задолженности, величина запасов, материалов, готовой продукции, поскольку эти статьи баланса непосредственно связаны с объемом продаж.

3. Далее, предположим, что и величина внеоборотных активов в долгосрочном плане также пропорциональна объему реализации.

4. Сложившаяся структура баланса оптимальна для текущего объема реализации. Из этого предположения следует, что активы пропорциональны продажам, и изменение продаж не сопровождается резкими изменениями активов.

Примечание:

- Обозначим S1/S0= K, где S1 и S0 - объемы выручки в плановом и базовом периоде.

Прогнозный баланс строится в агрегированном виде, удобном для финансового анализа, и содержит укрупненные статьи активов и пассивов по сравнению со стандартным его видом.

Естественно, при первом расчете (итерации) баланс не сойдется, величина активов не будет равна величине пассивов, а будет, например, при наращивании оборота компании больше пассивов. Это просто означает, что необходимы дополнительные источники собственного (новые акции) или заемного (кредиты) капитала, чтобы профинансировать возрастание активов компании. Путем последовательных пересчетов планов (итераций) удается построить прогнозный баланс, сходящийся по активам и пассивам.

Прогнозный баланс (Бюджет по Балансовому Листу)

| Статьи |

База |

Прогноз |

|

Основные средства |

факт | факт*К |

|

Другие внеоборотные активы |

факт | факт*К |

|

Внеоборотные активы всего |

факт | факт*К |

|

Материалы |

факт | факт*К |

|

Запасы |

факт | факт*К |

|

Незавершенное производство |

факт | факт*К |

|

Всего запасов |

факт | факт*К |

|

Дебиторская задолженность |

факт | факт*К |

|

Денежные средства |

факт | факт*К |

|

Всего активов |

факт | факт*К |

|

Акционерный капитал |

факт | План эмиссии |

|

Добавочный капитал | факт | Прежний (план изменения) |

|

Нераспределенная прибыль | факт | Из БПУ |

|

Собственные средства всего | факт | Расчетно |

|

Долгосрочные обязательства | факт | Регулируемая статья, итерации |

|

Кредиторская задолженность | факт | факт*К |

|

Кредиты | факт | Регулируемая статья, итерации |

|

Пассивы всего | факт | Расчетно |