Долгосрочное финансовое планирование

4

Таблица 4

|  |

![]()

![]()

![]()

![]() Кредиты, акции (2)

Кредиты, акции (2)

% (2)

![]() дивиденды (2)

дивиденды (2)

|  |  |  | ||||

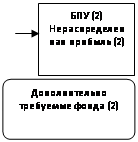

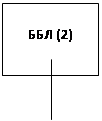

Рис. 4. Итерационный цикл при построении прогнозного баланса и БПУ, петля обратной связи

Здесь БПУ строится в агрегированном виде, как это обычно и делается при финансовом планировании и анализе. В явном виде выделена оперативная прибыль или прибыль до выплаты процентов и налогов, для простоты в данном примере прибыль облагается налогом после выплаты процентов.

При первой итерации размер акционерного капитала и кредитов оставлен таким же, как и в 2002 году (см. ББЛ). Величина дивидендов определяется уже имеющимся планом выплаты дивидендов.

План привлечения финансирования: 50% — акции, 25%— кредиты долгосрочные, 25% — кредиты краткосрочные. Учтены ограничения на требуемую ликвидность, плечо финансового рычага.

На первой итерации разница между активами и пассивами составила 112 тыс. руб. Был разработан следующий план привлечения финансирования: 50%— выпуск акций, 25%— кредиты долгосрочные, 25%— кредиты краткосрочные. При выборе такого плана были учтены требуемые ограничения на сохранение должной ликвидности баланса и размер плеча финансового рычага (соотношение заемных и собственных средств). Очевидно, выбранный план привлечения требуемых средств соответствует определенной стратегии финансирования оборотных активов, которой придерживается компания, а не взят, что называется, “с потолка”.

Увеличение размера кредитов и акционерного капитала вызвало увеличение планируемых выплат дивидендов и процентов по кредиту, что, в свою очередь, вызвало необходимость пересчета БПУ (вторая итерация, смотреть рис. 2). После второй итерации разница между активами и пассивами или величина дополнительно требуемых фондов составляет 7 тыс. руб., то есть 0,3% от величины активов. Возможна при необходимости и третья итерация, хотя точность прогноза статей баланса при таком грубом планировании явно меньше, чем доли процента.

Необходимость взаимосогласованного пересчета ББЛ и БПУ при итерациях обусловлена взаимной или обратной связью изменения баланса и изменения БПУ.

Все вычисления в этом примере легко проделать с помощью калькулятора. Для построения финансовых бюджетов на практике используются электронные таблицы, например Excel. Возможно использование специальных программ финансового планирования или модулей бюджетирования в крупных информационно-управленческих системах.

После построения прогнозных БПУ и ББЛ мы имеем всю необходимую информацию для построения БДДС косвенным методом. Напомним, что при построении отчета или бюджета движения денежных средств прямым методом прямо рассчитываются денежные выплаты и поступления, используя обороты по счетам, или, в случае бюджета, запланированные графики выплат кредиторам и инкассации дебиторской задолженности.

При отсутствии информации для прямого построения БДДС, Бюджет движения денежных средств строится косвенным методом, используя данные БПУ и данные об изменениях во времени статей баланса.

Построим БДДС по данным БПУ и ББЛ за 2003 год, полученным после второй итерации.

Построение бюджета движения денежных средств косвенным методом

|

Статьи | 2003 |

Источник данных |

|

Инвестиционная деятельность | ||

|

- Увеличение внеоборотных активов | -100 | ББЛ |

|

- Амортизация | ||

|

Итого денежный поток от инвестиционной деятельности | -100 | |

|

Основная деятельность | ||

|

Чистая прибыль (нераспределенная прибыль + дивиденды) | 131 | БПУ |

|

+ Амортизация | ||

|

- Увеличение текущих активов | -100 | ББЛ |

|

Дебиторская задолженность | -37 | |

|

Запасы | ||

| -63 | ||

|

+ Увеличение текущих обязательств | ||

| 48 | ||

|

Кредиты краткосрочные | ||

|

Кредиторская задолженность | 28 | |

| 20 | ||

|

Итого денежный поток от основной деятельности |

79 | |

|

Финансовая деятельность | ||

|

+ увеличение акционерного капитала | 56 | ББЛ |

|

+ Увеличение долгосрочных обязательств | 28 | ББЛ |

|

- Дивиденды | -70 | БПУ |

|

Итого денежный поток от финансовой деятельности | 14 | |

|

Всего поток денежных средств | -7 | |