Свободные экономические зоны: виды и цели создания

3

Промышленные, торговые, банковские, страховые и другие компании в 03 либо вообще не подлежат налогообложению (Ирландия, Либерия), либо облагаются небольшим паушальным налогом (Лихтенштейн, Антильские острова, Панама, остров Мэн и др.). В Швейцарии, например, установлен более низкий размер налога, который может и не взиматься при определенных условиях. Льготный режим в оффшорных зонах определяется также отсутствием валютных ограничений, свободным вывозом прибылей, низким уровнем уставного капитала; отсутствием таможенных пошлин и сборов для иностранного инвестора, экстерриториальностью и др. Для стран, организующих оффшорные зоны, выгода состоит в привлечении дополнительных иностранных капиталов, получении дохода от пребывания зарегистрированной компании в этой зоне, создании дополнительных рабочих мест для местных специалистов, что в целом способствует развитию национальной экономики.

Оффшорный бизнес концентрируется, как правило, в банковском, страховом, деле, морском судоходстве, операциях с недвижимостью, в трастовой (доверительной) деятельности, во всех видах экспортно-импортных операций, в консалтинге. По некоторым оценкам, капитал, задействованный в сфере оффшорного бизнеса, достигает 500 млрд. долл. В нем участвуют почти 2 млн. вкладчиков (юридических и физических лиц), и каждый год регистрируется несколько тысяч новых, компаний, увеличивающих объемы оффшорной деятельности.

Деятельность оффшорных зон оценивается специалистами весьма неоднозначно. Признавая их важную роль в международном движении капитала, многие сходятся во мнении, что оффшорные центры зачастую являются местом отмыва "грязных денег" и разного рода банковских афер

Комплексные зоны образуются путем установления особого, льготного по сравнению с общим, режима хозяйственной деятельности на территории отдельных административных образований.

Комплексные свободные экономические зоны появились сравнительно недавно, в начале 80-х годов. Некоторые из них были созданы с нуля, а большинство сформировались

на базе зон с экспортно-ориентированной обрабатывающей! промышленностью и представляют собой новую, более высокую ступень развития. Отличие комплексных свободных экономических зон от других форм заключается в больших пространственных масштабах, более высокой концентрации производства и более широком поле деятельности. Их функции составляют единое целое: преимущественное развитие международной торговли экспортозамещающего производства, развитие финансового рынка, коммуникаций, туризма.

К комплексным СЭЗ можно отнести пять специальных экономических зон Китая, "открытые районы" КНР, а также бразильскую зону "Манаус", территорию "Огненная Земля" в Аргентине, зоны свободного предпринимательства, создаваемые промышленно развитыми странами в депрессивных районах.

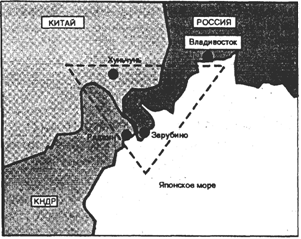

В 90-е годы активизируются процессы по формированию международных свободных экономических зон. Так, подготовлен проект создания специальной экономической зоны Туманган (Туманцзян). Эта СЭЗ должна быть создана на стыке границ России, Китая и КНДР (см. рис. 1). Проект рассчитан на 20 лет, его стоимость на первом этапе — 90-— 110 млрд. долл. Создание этой зоны предполагает участие Японии, Южной Кореи, Монголии, Китая, КНДР и России. В свободной экономической зоне будет построен крупный порт, многочисленные промышленные предприятия с использованием китайской и корейской рабочей силы. Россия должна будет поставлять на эти предприятия сырье и материалы для переработки. Предприниматели, организовавшие производство в СЭЗ, будут пользоваться рядом льгот. Предусматривается, что зона будет иметь гибкие границы, к участию в совместном освоении смогут подключиться также и сопредельные районы.

Рис. 1. Зона международного сотрудничества Туманган (обозначена пунктиром)

Отработка деловых контактов не на межгосударственном, а на региональном уровне привела к появлению так называемых "еврорегионов" как формы организации внешнеэкономического взаимодействия. Еврорегион представляет собой добровольное объединение пограничных областей различных государства прежде всего в хозяйственной сфере, с целью интенсификации внешнеэкономических связей друг с другом. Высшие органы каждой страны, осуществляющей свою деятельность в еврорегионе, делегируют данной области полномочия, способствующие интенсификации приграничных хозяйственных и иных связей. Активную роль создании еврорегионов играют Польша, Словакия, Чехия. Венгрия, а, также Украина и Беларусь. К середине 90-х годов созданы еврорегионы "Карпаты", "Буг", "Померания"

В 1994 г. подписано соглашение о создании российско-китайской торговой приграничной зоны в районе китайского города Суйфэнхэ. Совместное образование или использование приграничных свободных экономических зон с сопредельными странами ближнего и дальнего зарубежья, особенно на границе с Китаем, Финляндией, Норвегией, в Калининградской области, может способствовать развитию приграничной торговли, реализации крупных совместных проектов на основе использования сырьевых ресурсов и производственных мощностей обеих сторон, прежде всего российской.

Особенности инвестиционного климата свободных экономических зон

Общей характерной чертой различных видов свободных экономических зон является наличие благоприятного инвестиционного климата, включающего в себя таможенные, финансовые, налоговые льготы и преимущества по сравнению с общим режимом для предпринимателей, существующим в той или иной стране. Конкретные льготы и стимулы

имеют некоторые количественные отличия по зонам разных стран, по существу они, как правило, сходны. Выделяют четыре основные группы льгот:

1. Внешнеторговые льготы. Они предусматривают введение особого таможенно-тарифного режима (снижение или отмену экспортно-импортных пошлин) и упрощенного порядка осуществления внешнеторговых операций.

2. Налоговые льготы содержат нормы, связанные с налоговым стимулированием конкретных видов деятельности или поведения предпринимателей. Эти льготы могут затрагивать налоговую базу (прибыль, стоимость имущества и т. д.), отдельные ее составляющие (амортизационные отчисления, издержки на зарплату, научно-исследовательские и опытно-конструкторские работы, транспорт), уровень налоговых ставок, вопросы постоянного или временного освобождения от налогообложения.

3. Финансовые льготы включают различные формы субсидий. Они предоставляются в виде более низких цен на коммунальные услуги, снижения арендной платы за пользование земельными участками и производственными помещениями, льготных кредитов и др.

4. Административные льготы предоставляются администрацией зоны с целью упрощения процедур регистрации предприятий и режима въезда-выезда иностранных граждан, а также оказания различных услуг.

Названные льготы применяются в самых различных комбинациях. Льготы, предоставляемые свободным экономическим зонам, не всегда являются главным стимулом для притока в страну иностранного капитала. Более существенными в этом отношении могут оказаться такие факторы, как политическая стабильность, инвестиционные гарантии, качество инфраструктуры, квалификация рабочей силы, упрощение административных процедур и др. Вместе с тем при таких равных условиях на первый план выступают предоставляемые зоной льготы.