Анализ деятельности авиапредприятия. Авиакомпания "Delta Airlines"

6

Комплементоры

Комплементоры крайне важны для продвижения услуг Delta. Когда определенное повышение преимущества продукта затрагивает основной спрос на другой продукт, это может считаться дополнительным маркетинговым преимуществом. Определенно для Delta, комплементоры являются важным фактором, определяющим, услугами какой авиакомпании предпочтет воспользоваться клиент. Так и стандарты безопасности могут использоваться Delta, чтобы увеличить спрос со стороны широкой общественности. Когда Delta усовершенствует стандарты безопасности, и начнет использовать наиболее технологически современные материалы и оборудование обеспечивающее соблюдение всех стандартов безопасности, это наверняка увеличит продажи билетов. Обеспечение пассажиров свежими газетами, новостями и развлечениями могли бы также способствовать увеличению спроса на услуги Delta. Если технологии в области спутниковой и других услуг средств массовой информации станут более дешевыми для передачи, и будут предоставляться во всех самолетах компании, как стандартная услуга по небольшой дополнительной стоимости, это наиболее вероятно резко увеличит потребительский спрос.

Конъюнктурные изменения: Рост и резкие изменения спроса

Только фирмы, готовые к быстрому изменению в структуре потребительского спроса, могут выжить в дальнейшей перспективе. Своевременные и современные новшества всегда необходимы и обычно применяются самыми прогрессивными, революционными авиакомпаниями. Когда это происходит, спрос на рынке возрастает. «Рост начинается с введения инновационного продукта, который обращается к скрытой потребности(5).» Delta ввела несколько инновационных технологий в систему обслуживания пассажиров, что способствовало росту спроса на авиаперевозки. В конце 1990-ых, Delta ввела терминалы автоматической продажи билетов, что способствовало уменьшению очередей у обычных касс, и затраты фирмы на кадровое обеспечение. Это новшество было быстро скопировано другими авиакомпаниями. Это также может быть идентифицировано как инновационная форма изменения рынка. Когда происходит рост спроса, это обычно связано с а сезонным увеличением пассажирооборота.

Когда потребительские требования растут, и не происходит своевременных изменений в политике компании, норма прибыли резко падает. Ожидания конъюнктурных изменений, должны включать изменения в технологиях и введение инноваций. Все это приводит к преимуществу перед другими конкурентами.

Финансовый Анализ Delta и ее конкурентов

Финансовые данные были взяты за 2003-2007 годы, для Delta и ее четырех главных конкурентов. Поскольку таблица показывает общую характеристику данные для наглядности были сведены в три более подробные таблицы. Три таблицы, которые будут обсуждены, анализируют следующие показатели: чистая прибыль, фондоотдача, коэффициент рентабельности активов. Эти числа будут проанализированы, чтобы сравнить финансовое положения Delta и его конкурентов.

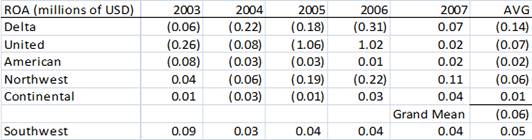

Коэффициент рентабельности активов(ROA)

Определение: Коэффициент рентабельности активов (ROA) является «индикатором того, насколько выгодна компания относительно общей стоимости её имущества. ROA дает общее представление относительно того, как эффективно управление при использовании активов компании, для получения прибыли(8).»

Анализ: Начиная с 2003, ROA для Delta был отрицателен 0.06, и они заняли третье место по отношению к конкурентам. В 2004 они имели еще большую потерю по своему ROA и заняли последнюю позицию по сравнению с конкурентами в отрицательном значении – 0.22. В следующем году они смогли улучшить показатель, но все еще получали отрицательное значение – 0.18. В 2006 году показатель коэффициента рентабельности активов оказался в рекордно низком значении – 0.31. Это было их худшим показателем из пятилетнего анализа. Наконец, в 2007, они получили положительное значение -0.07, который указывает, что компания наконец выходит из кризиса. В том году они закончили финансовый год на второй позиции и выше их был только Northwest, у которого было значение – 0.11.

Среднее значение (AVG) у Delta за пять рассматриваемых лет был ниже, общего среднего по отрасли, но тем не менее им удалось выбраться из отрицательных значений показателя.

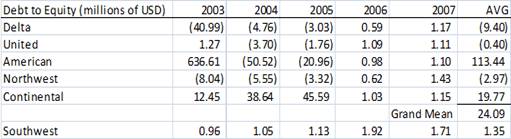

Коэффициент платежеспособности

Определение: «Высокое значение коэффициента платежеспособности означает, что у компании были разногласия в финансировании роста компании и погашения долга. Это может привести к снижению дохода в результате дополнительных расходов на выплату процентов (9).» Наличие высокого коэффициента платежеспособности хорошо для акционеров, которые извлекли бы выгоду из этого. «Однако, стоимость этого долгового финансирования может перевесить заработок, который компания производит на долге посредством инвестиционных и деловых операций, и превысит прибыль, получаемую на обращении денежных средств.(10).»

Анализ: В 2003 коэффициент платежеспособности у Delta составлял – отрицательные 40.99, которые поставили их на последнее место по отрасли. В последующие годы они улучшали показатель коэффициента платежеспособности и к 2007 году их показатель был уже третьим среди сравниваемых кампаний.

Если же сравнивать среднее значение показателя- -9,4, с общим средним показателем по отрасли, то показатель Delta все же был худшим для отрасли в рассматриваемый период.

Сопоставительный анализ с лидером отрасли – Southwest Airlines

Southwest Airlines был очень успешен как дешевый региональный перевозчик, занимающий в этот период лидирующую позицию среди рассматриваемых компаний, в связи с этим, мы и рассматриваем их в сравнении с Delta. За рассматриваемые пять лет Delta потеряла в среднем 2.9 миллиардов чистой прибыли, в то время как Southwest Airlines получали среднюю прибыль 489 миллионов. Коэффициент рентабельности активов (важный показатель для оценки деятельности фирмы) был для Delta(-0,14) и положителен(0.05) для Southwest Airlines, что указывает, на то что Southwest Airlines был очень успешен в обеспечении рентабельности. Среднее значение коэффициента платежеспособности Delta было отрицательно(-9.40), по сравнению с Southwest Airlines значение показателя у которого составляло -1.35, не смотря на то, что Southwest Airlines намного меньшая компания.

SWOT анализ предприятия

К сильным сторонам относятся:

выгодное месторасположение;

высокая культура обслуживания;

скоординированная работа подразделений;

положительный имидж аэропорта среди клиентов и партнеров;

оснащенность современным оборудованием;

непрерывно расширяющийся спектр высококачественных услуг;

высокий уровень безопасности;

лидирующее положение на рынке авиаперевозок;

рост объема авиаперевозок;

Слабые стороны:

значительная текучесть кадров;

низкий уровень заработной платы