Анализ внутренней среды предприятия на примере ОАО

5

Коэффициент абсолютной ликвидности в 2008 г. увеличился с 0,0025 до 0,0308, а в 2009 г. вырос до 0,0343. Организация может оплатить незначительную часть своих краткосрочных долговых обязательств, не прибегая к ликвидации запасов. Коэффициент текущей ликвидности показывает, в какой кратности оборотные активы превышают краткосрочные долговые обязательства организации, и зависит от срока превращения ликвидных активов в наличные деньги. Этот коэффициент повысился с 1,3003 в 2007 г. до 1,41 в 2008 г. и 1,65 в 2009 г. .

Анализ коэффициентов ликвидности полностью подтверждает сделанные ранее вывода об основных проблемах ликвидности организации и неэффективности управления ликвидностью.

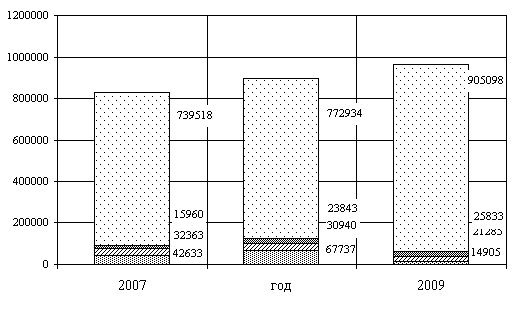

Основным обобщающим показателем результатов экономической деятельности организации является прибыль или убыток отчетного года. Величина прибыли (убытков) организации, а также различных видов расходов показана на диаграмме (Рисунок 8).

В 2007 г. чистая прибыль составляла 42633 тыс. р.( 5,5 % от выручки), в 2008 г. организация закончило с прибылью 67737 тыс. р. (8,4 % от выручки), а 2009 г. организация закончило с прибылью 14905 тыс. р.( 1,4 % от выручки).

![]() - себестоимость продукции

- себестоимость продукции

![]()

![]() - коммерческие расходы

- коммерческие расходы

![]() - прочие расходы

- прочие расходы

- чистая прибыль

Рисунок 8 - Динамика и структура показателей в составе выручки тыс. р.

На диаграмме рисунок 8 просматриваются следующие тенденции:

1) Резкое увеличение прибыли в 2008 г. на 59 %;

Этому способствовали следующие факторы:

- рост выручки на 10 %;

- увеличение себестоимости на 4,5 %;

- снижение операционных расходов на 61 %;

2) В 2009 г. прибыль снизилась на 78 %

В качестве причин повышения прибыли можно назвать следующие факторы:

- Выручка увеличилась на 8 %,

- Рост себестоимости продукции на 17 % по сравнению с прошлым периодом, в то же время темпы роста себестоимости выше темпов роста выручки;

Факторный анализ прибыли от продаж показывает, что наиболее значимые факторы, изменение которых определило снижение прибыли за 2008г. – это незначительное повышение выручки от реализации товаров и значительное увеличение величины себестоимости продукции. Именно эти же факторы определили снижение прибыли в 2009 г.: выручка увеличилась на 8%, а себестоимость всего на 17%.

На величину чистой прибыли оказывают влияние также операционные расходы и коммерческие расходы.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они измеряют доходность организации с различных позиций и группируются в соответствии с интересами участников экономического процесса. При расчете показателей рентабельности по среднегодовым показателям стоимости активов и собственного капитала составляется таблица 7.

Таблица 7 - Показатели рентабельности ОАО " Икар"

|

№ п/п |

Показатели |

Годы | ||

|

2007 |

2008 |

2009 | ||

|

А |

1 |

2 |

3 | |

|

1 |

Рентабельность активов, % |

8,67 |

11,74 |

2,17 |

|

2 |

Рентабельность оборотных активов, % |

14,34 |

17,39 |

3,15 |

|

3 |

Рентабельность собственного капитал а, % |

16,52 |

23,13 |

4,78 |

|

4 |

Рентабельность продаж, % |

5,10 |

7,39 |

1,51 |

|

5 |

Прибыльность продукции, % |

5,64 |

8,50 |

1,60 |

В 2008 г. показатели рентабельности значительно повышаются в связи с увеличением прибыли. Рентабельность по показателям прибыли и капитала в 2009 г. существенно снижается, это говорит о снижении эффективности деятельности организации в этом периоде. Основная причина данного явления заключается в снижении прибыли на 78%.

Основными проблемами по управлению рентабельностью на организации является недостаточно эффективная деятельность плановых и финансовых подразделений по определению и контролю затрат на производство продукции на организации. Данные подразделения не только своевременно не выявили несоответствие величины затрат на производство продукции в 2008 г. показателям выручки от реализации, но и не приняли оперативных мер по устранению данных проблем.

Таким образом, на основании анализа финансового состояния организации ОАО «Икар» можно сделать следующие выводы:

1 Финансовое состояние организации в настоящее время не является устойчивым, так как часть показателей финансовой устойчивости не соответствуют нормативным значениям (в частности коэффициент автономии). Такая ситуация связана со значительным увеличением в 2009 г. величины заемных средств в организации.

2 Показатели ликвидности и платежеспособности организации также не соответствуют нормативным значениям (коэффициенты абсолютной и срочной ликвидности), что свидетельствует о невозможности оплатить краткосрочные долговые обязательства организации.

Анализ организационной структуры и структуры управления

В качестве организационной структуры ОАО «Икар» выбрана линейно – функциональная форма управления, это означает, что во главе организации и каждого подразделения находится руководитель, наделённый всеми полномочиями и сосредотачивающий в своих руках все функции управления. Его решения, передаваемые по цепочке сверху вниз, обязательны для выполнения всеми нижестоящими звеньями.

Организационная структура управления ОАО «Икар» включает в себя следующие органы управления организацией:

- общее собрание акционеров,

- совет директоров

- исполнительная дирекция во главе с генеральным директором.