Анализ внутренней среды предприятия на примере ОАО

2

На предприятии внедрена и действует система управления качеством по стандарту ISO 9001. На выпускаемую продукцию имеются сертификаты соответствия и качества.

ОАО «Икар» располагает самым современным оборудованием: обрабатывающими центрами, специальными агрегатными станками, станками - автоматами и полуавтоматами, станками с числовым программным управлением. Имеется собственная литейно-заготовительная база. Все технические решения ОАО «Икар» базируется на собственных разработках или с привлечением специалистов ведущих институтов страны.

Кроме того, предприятие готово оказать консультативные услуги по применению любых типов арматуры, применяемых в промышленности, строительстве, гидротранспорте, водоснабжении.

Анализ хозяйственной и финансовой деятельности предприятия

Порядок оценки стоимости чистых активов акционерного общества утвержден совместным Приказом Министерства финансов РФ № 10-н от 29.01.03. Чистые активы - это величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы обязательств, принимаемых к расчету.

Величина показателя чистых активов отражается в годовой финансовой отчетности – форма № 3 «Отчет о движении капитала». Расчет чистых активов производится в утвержденных формах, которые приведены в приложении.

Характеристики чистых активов должны соответствовать требованиям Гражданского кодекса РФ, приведенных в статьях 74,90,99, 114, а также в статьях 35 и 26 Федерального закона «Об акционерных обществах» от 26 .12.95 № 208-ФЗ и в статьях 20 и 11 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.98 № -ФЗ.

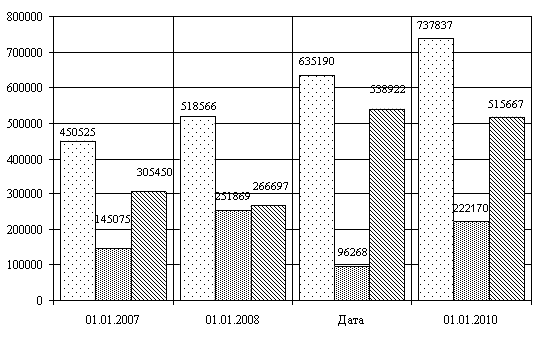

Анализ данных приведенных на диаграмме показывает, что величина чистых активов существенно увеличилась с 305450 тыс. р. в 2007 г. до 515657 тыс. р. в 2009 г. Это можно объяснить ростом величины активов в расчетах 450525 тыс. р. на дату 01.01.2008 г. до 737837 тыс. р. на дату 01.01.2009 г.

|

![]() - пассивы, принимаемые к расчету

- пассивы, принимаемые к расчету

![]() - стоимость чистых активов

- стоимость чистых активов

Рисунок 6 - Динамика величины чистых активов, тыс. р.

Данная тенденция говорит о высоком качестве управления финансовой устойчивостью на организации: при условии значительного повышения величины активов величина пассивов, принимаемых к расчету, повышается с низкими темпами и позволяет увеличить величину чистых активов.

В условиях рынка, когда хозяйственная деятельность организации и его развитие осуществляются как за счет собственных средств, так и за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость организации от внешних заемных источников.

Сохранение доли собственного оборотного капитала существенно повышает оперативные возможности организации при ведении повседневной хозяйственной деятельности, позволяет организации обойтись без использования для этих целей заемных средств. При рассмотрении факторов, оказывающих влияние на этот показатель становится очевидно, что наибольшее значение имеет повышение таких факторов как добавочный капитал и нераспределенная прибыль.

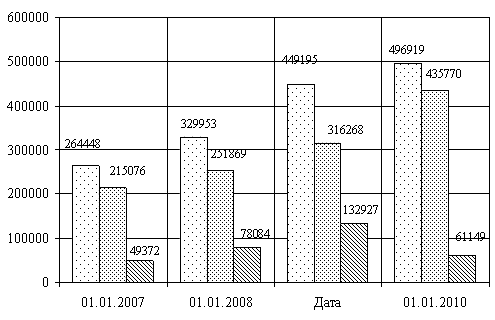

Для определения величины собственного оборотного капитала необходимо построить приложение 2 и диаграмму рисунок 7.

Анализ представленных в приложении данных показывает, что величина собственного оборотного капитала в рассматриваемом периоде повысилась от 49372 тыс. р. в 2007 г. до 78084 тыс. р. в 2008 г., так как значительно повысилась величина оборотных активов на 20 %. В 2009 г. величина собственного оборотного капитала снизилась до 61149 тыс. р., так как величина кратсеосрочных обязательств выросла на 23 %.

![]() - оборотные активы;

- оборотные активы;

![]() - краткосрочные обязательства;

- краткосрочные обязательства;

![]() - собственный оборотный капитал.

- собственный оборотный капитал.

Рисунок 7 - Динамика и структура собственного оборотного капитала , тыс. р.

Данные, представленные в таблице подтверждают сделанные ранее выводы и наглядно показывают , что в течение рассматриваемого периода существует недостаток собственных оборотных для покрытия запасов и дебиторской задолженности.

Динамика этих показателей в течение рассматриваемого периода показывает увеличение величины недостатка собственных средств для формирования запасов и дебиторской задолженности от 151710 тыс. р. на дату 01.01.2008 г. до 138765 тыс. р. в конце 2009 г

Запас источников собственных средств - это запас финансовой устойчивости организации, при том условии, что его собственные средства превышают заемные. Данные для расчета показателей финансовой устойчивости представлены в приложении 5.

Для анализа указанных показателей финансовой устойчивости за период с 2007 г. по 2009 г.составлена таблица 6.

Таблица 6 - Показатели финансовой устойчивости ОАО «Икар»

|

№ п/п |

Показатель |

Рекомендуемые значения |

Даты | ||

|

01.01.2008 |

01.01.2009 |

01.01.201 | |||

|

А |

1 |

2 |

3 |

4 | |

|

1 |

Коэффициент концентрации собственного капитала (автономии) |

> 0.5 |

0,5143 |

0,5021 |

0,4119 |

|

2 |

Коэффициент соотношения заемных и собственных средств |

<1.0 |

0,9300 |

0,9760 |

0,9750 |

|

3 |

Коэффициент маневренности собственного капитала |

> 0.5 |

0,3072 |

0,4324 |

0,6532 |

|

4 |

Коэффициент финансовой зависимости |

1,9444 |

1,9916 |

2,4279 | |

|

5 |

Коэффициент концентрации заемного капитала |

0,4783 |

0,4900 |

0,4016 | |

|

6 |

Коэффициент структуры долгосрочных вложений |

0,0204 |

0,0268 |

0,5663 | |

|

7 |

Коэффициент долгосрочного привлечения заемных средств |

0,0142 |

0,0154 |

0,3117 | |

|

8 |

Коэффициент структуры заемного капитала |

0,0152 |

0,0158 |

0,3171 | |