Управление качеством

2

На третьей стадии кругооборота капитала продукция становится товаром и из товарной формы капитал превращается в денежную форму. Реализуемый товар имеет рыночную стоимость, которая определяется материальной и интеллектуальной составляющими. Через интеллектуальную составляющую стоимости продукции реализуется интеллектуальный капитал, превращаясь в денежную форму.

Интеллектуальный капитал участвует в образовании товарной формы капитала также маркетинговыми активами, и прежде всего имиджем фирмы, ее товарным знаком, что также обеспечивает создание стоимости. Чем более известна фирма и чем шире ее клиентская база и связи, тем большая величина стоимости может быть реализована в товаре. Потребитель, приобретая товар на рынке, платит не только за его качество, но и за уверенность в том, что декларируемое, но и за уверенность в том, что декларируемое требуемое качество товара достигнуто в процессе создания продукции.

На этой стадии могут быть реализованы и объекты интеллектуальной собственности посредством как заключения лицензионных договоров на производство созданных брендов, так и прямой продажи прав на владение объектами интеллектуальной собственности.

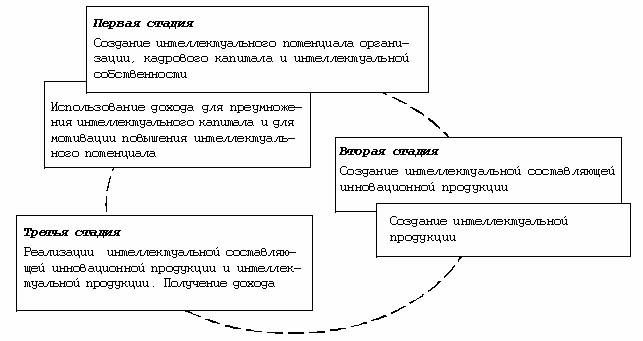

На вырученные деньги (при правильной организации бизнеса) производится преумножение интеллектуального капитала с переходом вновь на первую стадию превращения капитала. Схема постоянного движения и преобразований интеллектуального капитала представлена на рис. 1.

Рис 1. Схема движения и преобразований интеллектуального капитала организации

Рис 1. Схема движения и преобразований интеллектуального капитала организации

Управление ИК должно обеспечить его постоянное движение и преобразования по рассмотренной замкнутой схеме. Отсутствие одной из составляющих этого цикла приводит к прекращению развития интеллектуального потенциала любой организации. Созданный однажды и нереализуемый в дальнейшем интеллектуальный капитал становится мертвым грузом, балластом неоправданных расходов и неокупившихся инвестиций.[3]

Для управления движением ИК в замкнутом цикле через три стадии его превращений необходимы количественные показатели для оценки:

· на первой стадии — уровня достигнутого интеллектуального потенциала организации, определяющего эффективность сделанных инвестиций в создание и преумножение ИК;

· на второй стадии — эффективности использования ИК в создании инновационной и интеллектуальной продукции;

· на третьей стадии — целесообразной величины инвестиций на дальнейшее преумножение интеллектуального капитала и мотивации повышения интеллектуального потенциала организации.

Предложенный Е.Н. Селезневым[4] количественный показатель — стоимостная оценка интеллектуального потенциала организации, на наш взгляд, достаточно удобен для постановки и решения задач управления ИК на первой стадии его превращений. Этот показатель учитывает изменения всех составляющих интеллектуального капитала организации.

Для управления ИК на второй и третьей стадиях какие-либо количественные показатели до настоящего времени не были разработаны, в то время как необходимо производить оценки:

· результатов использования интеллектуального капитала при создании интеллектуальной составляющей инновационной продукции;

· целесообразных объемов инвестиций в цикле превращений ИК.

Интеллектуальный капитал, как это показано на схеме (рис 1.), на второй стадии превращений обеспечивает создание интеллектуальной составляющей инновационной продукции — ее качества. При этом под качеством следует понимать совокупность свойств продукции (услуг), определяющих ее пригодность к применению.[5] Соответственно продукция более высокого качества имеет большую ценность на потребительском рынке, так как более полно удовлетворяет общественные потребности за счет приданных этой продукции свойств. Большая ценность предопределяет и большую стоимость продукции с более высоким качеством. Все это является результатом использования интеллектуального капитала, который на второй стадии превращений выступает в роли интеллектуальных элементов производительного капитала.

Таким образом, для оценки результатов использования ИК в создании инновационной продукции необходимо оценить долю стоимости интеллектуальной составляющей в общей стоимости этой продукции, т.е. оценить стоимость качества, стоимость тех потребительских свойств продукции, которые были ей приданы в процессе создания и которые сделали продукцию инновационной.

Затратный подход к такой оценке не может быть продуктивен, так как большие затраты могут быть не эффективно использованы при совершенствовании продукции. В таких случаях говорят: гора родила мышь. В то же время блестящая инновационная идея и соответствующее этой идеи техническое решение могут с минимальными затратами обеспечить создание бренда, востребованного потребительским рынком. Полученный прирост качества приведет к приросту стоимости усовершенствованной продукции. Величину прироста стоимости продукции определяет потребитель совместно с продавцом, исходя из заинтересованности и возможностей потребителя и интересов производителя инновационной продукции. При этом продавец будет стремиться получить за товар столько, сколько позволит покрыть как все финансовые затраты производителя, так и свои собственные, а также получить с потребителя за качество продукции. Потребитель будет оплачивать приобретаемую продукцию по имеющимся возможностям.

В этом случае рыночную стоимость Ср продукции следует определять в виде: Ср = Зс + Ск , гдеЗс—сумма всех видов затрат на создание и реализацию единицы продукции; Ск—рыночная стоимость качества продукции.

Массовый потребитель является лучшим экспертом для оценки качества продукции в условиях рыночной экономики. Поэтому полученная от такой экспертной группы оценка с высокой достоверностью позволяет установить стоимость качества продукции, а следовательно, и долю интеллектуальной составляющей в стоимости продукции (Dи): Dи = (Ср - Зс) / Ср .

Этот показатель Dи следует применять для оценки эффективности использования интеллектуального капитала конкретной организации, создавшей определенную инновацию.

В качестве усредненного по отрасли промышленного производства показателя эффективности использования интеллектуального капитала удобнее употреблять значение роялти (R), которое определяет величину отчислений от выручки, получаемой лицензиатом от реализации производимой в соответствии с лицензионным договором продукции. Действительно, эти отчисления получает лицензиар, который разработал и внедрил бренд, используя свой интеллектуальный капитал. Именно за это он и должен получать долю от выручки лицензиата.

Второй статьей доходов от использования интеллектуального капитала организации является прямая реализация создаваемой интеллектуальной собственности в виде передачи прав на использование этой собственности полностью или частично (по лицензионному договору). В этих случаях интеллектуальная собственность выступает в качестве интеллектуальной продукции, произведенной на второй стадии превращений интеллектуального капитала.