Управление в строительстве

5

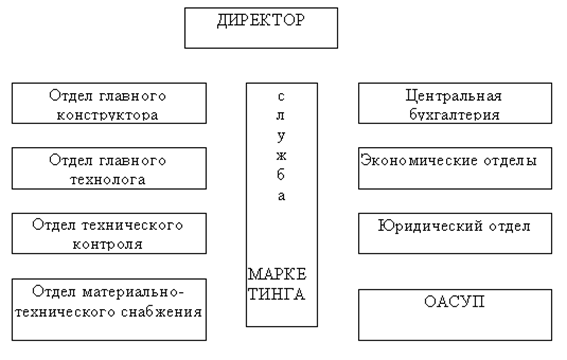

Рис. 1. Взаимодействие службы маркетинга с подразделениями предприятия

При взаимодействии с отделом главного конструктора и главного технолога служба маркетинга предоставляет следующие данные:

- количественные и качественные требования потенциальных и существующих потребителей новой продукции;

- план мероприятий по коммерческой реализации и техническому обслуживанию продукции; [6, с. 393]

- стоимостные ограничения на цену изделия, определяемые рынком и производителями аналогичной продукции.

Конструкторские и технологические отделы взаимодействуют со службой маркетинга по всем вопросам, связанным с оценкой продуктивности новых решений по разработке и производству перспективной продукции, и обеспечивают службу маркетинга сведениями:

- о реальном состоянии и возможностях предприятия в области конструирования новой техники и технологии;

- об уровне квалификации специалистов;

- о конструкторских, ресурсных и прочих ограничениях;

- о прочих факторах, влияющих на эффективность работы службы маркетинга.

Взаимодействие службы маркетинга с отделом технического контроля осуществляется по вопросам повышения качества и надежности продукции.

С экономическими отделами и бухгалтерией служба маркетинга предприятия взаимодействует при: [6, с. 394]

- разработке планов внедрения передовой техники;

- организации производства;

- определении экономической эффективности новой продукции и технологии;

- анализе работы предприятия;

- разработке перспективных и текущих планов социально-экономического развития предприятия.

Взаимодействие службы маркетинга с отделом материально-технического снабжения осуществляется при подготовке договоров на приобретение необходимой для производства материально-технической продукции и управления ее запасами.

Взаимодействие с ОАСУП (отдел автоматизированных систем управления производством) осуществляется по вопросам организации и ведения автоматизированных коммерческих баз данных, проведения расчетов, обеспечивающих процесс конъюнктурно-экономических исследований.

C юридическим отделом служба маркетинга взаимодействует по вопросам правового обеспечения производственно-коммерческой деятельности предприятия. [6, с. 396]

В соответствии с основными направлениями деятельности служба маркетинга ряд функций своих подразделений может выполнять во взаимодействии с внешними предприятиями и организациями (специализированные организации по маркетинговым исследованиям и т.д.).

В последнее время в строительстве нашли широкое применение программы автоматизации сметных расчетов, однако управление финансами в строительстве далеко не исчерпывается составлением и расчетом строительных смет и выпуском на их основе актов выполненных работ (процентовок).

Строительство является весьма специфической отраслью, и автоматизированные системы управления должны учитывать основные его особенности. Как правило, расчеты в строительстве происходят за возводимый объект. На одном объекте может быть несколько организаций-исполнителей работ, одна строительная организация может выполнять работы на нескольких объектах, по разным объектам данная организация может быть как генподрядной, т.е. отвечать за объект в целом и вести с заказчиком и с другими исполнителями все расчеты, так и субподрядной - выполнять определенный набор работ и получать оплату за них от генподрядной организации, в том числе и от своей вышестоящей. Заказы на возведение объектов определенным образом ранжируются (федеральные, муниципальные, ведомственные, контрактные) и сведения о их выполнении должны формироваться в соответствующих разрезах. По объектам могут быть получены авансы (например, для оплаты материалов), полученные авансы необходимо учитывать в дальнейших взаиморасчетах между участниками строительства. [6, с. 398]

Планово-экономическим и финансовым подразделениям строительных организаций необходимо разбираться в этой довольно запутанной картине, проводить учет, анализ и на этой основе принимать рациональные решения по управлению финансовыми операциями. Представляется, что значительно облегчить эту работу могут автоматизированные системы, реализующие следующие основные функции.

В разрезе возводимого объекта необходимо обрабатывать все составленные сметы, расшифровывать сметную стоимость по отдельным работам, отслеживать выполненные в соответствии с оформленными актами объемы работ с их возможной расшифровкой по отдельным работам, составлять суммарные акты по выполненным объемам работ за месяц в разрезе генподряда и субподряда. Должен формироваться план выполнения работ с учетом фактически произведенной оплаты. Показатели по объекту необходимо получать в разрезе субподрядных организаций, причем все акты по данному субподрядчику должны попадать в общий список актов по объекту и, наоборот, если данные по субподрядчику введены в общие акты по объекту, то должна быть возможность сформировать акты по этому субподрядчику. Необходимо сортировать виды выполняемых заказов и типы пообъектных договоров: генподрядных, прямых и субподрядных.

При работе с организациями следует выделять вышестоящих заказчиков, заказчиков просто, подрядчиков вышестоящих и подрядчиков на выполнение определенных комплексов работ.

Для планово-экономических и финансовых служб строительных организаций необходимо оперативно формировать акты выполненных работ за месяц на основании составленных смет или без них (расчет по факту) по собственным силам и по субподрядчикам в базовых и реальных ценах с учетом аванса, услуг, выпускать суммарные акты по всем выполненным за месяц работам; составлять реестр выполненных работ (генподряд, субподряд, собственные силы); определять фактически произведенную оплату по авансам и актам выполненных работ; формировать планы выполнения по объектам, по субподрядчикам и в целом по организации; составлять справки о стоимости выполненных работ по заказчику, расшифровывать выполненные на объекте работы и т.д. [6, с. 398]

На основании обработки полученных документов должны формироваться как плановые, так и фактические сводные показатели: объемы работ по объектам и исполнителям, фактическая оплата работ по организации за период, данные по взаиморасчетам с заказчиками и субподрядчиками, распределительные письма, показывающие, какие суммы из причитающихся генподрядчику за данный период времени, необходимо перечислить субподрядным организациям-соисполнителям, накопительные ведомости, показатели задолженности подрядчиков и заказчиков и т.д.

Автоматизация поставленных учетных задач и последующий анализ всей информации по выполняемым строительной организацией работам позволит службам управления подготовить, а руководителям на этой основе принять своевременные и обоснованные решения, и в результате добиться даже в сложных современных условиях стабилизации своего финансового состояния.