Требования к системе контроллинга

2

Технология производства продукции/услуг. Совокупность машинного оборудования, технологий и методов производства продукции и выполнения услуг прежде всего влияет на структуру методов калькуляции и на систему отчетности. Кроме того, контроллер с помощью инвестиционных расчетов и расчетов плановых результатов должен предоставить ясную основу для принятия решений в области технологических изменений. Особенно важно, что на основе точного разделения видов затрат, плана центров затрат и расчета затрат по продуктам можно четко показать, как изменится результат при изменении технологии.

Размер предприятия. С увеличением размера предприятия возрастает сложность проблем координации. В силу этого значение контроллинга также увеличивается. На крупных предприятиях контроллинг является неотъемлемым компонентом организации. Однако это не означает, что концепция контроллинга привязана к определенному размеру предприятия. Как раз средние предприятия нуждаются в обоснованной информации для управления предприятием, поскольку проблемы выживания здесь особенно острые. Размер предприятия влияет не только на организацию контроллинга, но и на систему учета, которая является количественной интерпретацией плана счетов, центров финансовой ответственности, продуктов и видов затрат и содержит качественные аспекты, например прозрачность внутрифирменного расчета стоимости продукции/услуг.

Организация предприятия. Оказывает решающее влияние на организацию контроллинга, а также на структуру системы планирования, расчета затрат и системы отчетности. В зависимости от значения отдельных функциональных и продуктовых сфер рекомендуется внедрение децентрализованных отделов контроллинга. Если затраты на исследования и разработки на высокотехнологичном предприятии выше среднего, то привлечение контроллера по исследованиям и разработкам оправданно. Количество, структура и содержание планов и отчетов, а также методы и критерии разделения, используемые в расчете затрат, прямо обусловлены организационной структурой, поскольку все эти системы отражают существующую организацию. Например, на предприятии с организацией в виде центров прибыли требуется иная информация о затратах (или выручке), чем при образовании центров затрат.

Стиль руководства. Выражается в задачах и инструментарии контроллера. Стиль может принимать все формы внутри шкалы от авторитарного до коллегиального, или демократического. Если на предприятии преобладает, скорее, авторитарный стиль руководства, т.е. нижние уровни иерархии обладают очень узкими возможностями для принятия решений, то будет бессмысленным или даже демотивирующим, если контроллер предоставит в распоряжение нижних уровней иерархии инструменты, которые могут помочь в подготовке решения, но это решение позже все равно будет продиктовано руководством предприятия. Благодаря тенденциям к увеличению делегирования ответственности принятие решений внутри команды и коллегиальный стиль руководства приобретают все большее значение. Однако инструменты контроллера должны быть понятны всем членам команды. Контроллер при этом все больше становится руководителем сервисного отдела и должен ориентировать свои услуги также на своих клиентов.

Требования к контроллингу

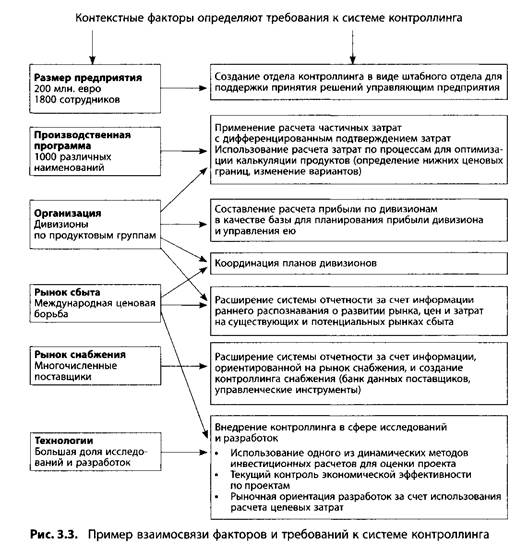

Насколько требования к контроллингу основываются на специфических факторах конкретного предприятия, будет показано на условном примере. Предприятие имеет следующие признаки.

Размер предприятия: оборот - 200 млн. евро, число занятых - 1800 сотрудников.

Производственная программа: малые детали для электрических и электронных приборов, около 1000 различных наименований, большое разнообразие вариантов.

Организация: дивизиональная организация по трем продуктовым группам (международная ответственность).

Рынок сбыта: международный, собственные сбытовые и производственные дочерние предприятия в Южной Америке, Юго-Восточной Азии, Африке, Европе, жесткая ценовая борьба.

Рынок снабжения: закупка многочисленных деталей и полуфабрикатов у различных поставщиков во всем мире.

Технология: высокая доля затрат на исследования и разработки в совокупных затратах, нехватка квалифицированного персонала в сфере исследований и разработок, короткие циклы жизнедеятельности продукта.

Таким образом, мы имеем основные внутренние и внешние факторы для системы контроллинга данного предприятия. Мы не будем разрабатывать детально требования к контроллингу, а лишь покажем взаимосвязь между факторами и требованиями (рис. 3.3).

Выявляются следующие требования.

Управляющий предприятия пришел к выводу, что (при достигнутом размере предприятия) он больше не может принимать многочисленные решения без компетентной оценки их экономического эффекта. В этом случае рекомендуется привлечь контроллера с прямым подчинением управляющему в виде штабного отдела.

Обширная производственная программа и дивизиональная организация требуют оптимизированной информации о фактических затратах продуктов. Цель:

знание нижних ценовых границ на этапе коммерческого предложения;

определение трансфертных цен для расчетов между дивизионами;

пересмотр выгодности наличия большого количества вариантов;

поддержка при принятии решений в пользу собственного производства или закупок со стороны.

Дивизиональная организация, где руководители дивизионов отвечают за прибыль (их оклад также зависит от прибыли), требует однозначного и ясного расчета прибыли, который образует базу для планирования и управления деятельностью дивизиона.

Многочисленные подпланы на уровне дивизионов, регионов и функциональных подразделений пока недостаточно ориентированы на общий успех деятельности предприятия. Система контроллинга должна осуществлять необходимую общую координацию планирования.

Инвестиции в неевропейских странах связаны с высоким риском из-за тенденций в развитии этих рынков, цен и затрат. Этому риску необходимо противопоставить соответствующую информацию раннего распознавания в рамках стратегического контроллинга.

Большой объем затрат на снабжение требует эффективного менеджмента поставщиков. Требующийся здесь контроллинг снабжения имеет задачей контроль существующих связей с поставщиками и предоставление информации для выбора новых поставщиков. Наряду с количественными данными следует использовать и качественные характеристики поставщиков, например надежность поставок.

Высокие затраты на исследования и разработки, нехватка квалифицированного персонала и длинная "очередь" обещающих успех проектов исследований и разработок требуют использования потенциала повышения эффективности в сфере исследований и разработок. С этой задачей призван справиться контроллинг путем анализа проектов и использования ориентированной на прибыль методики их выбора.

1 2