Субъекты предпринимательской деятельности: понятие, виды и характеристика

3

• самостоятельно привлекать к трудовой деятельности работников, заключая с ними договоры гражданско-правового характера, трудовые договоры (контракты) в соответствии с трудовым законодательством;

• заниматься внешнеэкономической, внешнеторговой деятельностью в соответствии с установленным порядком;

• открывать счета в любых банках;

• пользоваться финансово-кредитной, имущественно-материальной поддержкой и другими формами государственной поддержки в соответствии с действующим федеральным законодательством и законами, принимаемыми органами представительной власти субъектов Российской Федерации;

• получать государственный заказ на изготовление продукции, выполнение работ и оказание услуг; на пенсионное, медицинское и социальное страхование; на защиту своих законных интересов (прав) от неправомерных решений органов государственной власти и должностных лиц. [5, с. 52]

Предприниматели как граждане имеют все личные имущественные и неимущественные права, установленные Конституцией РФ, Гражданским кодексом РФ и другими законодательными актами.

В соответствии со ст. 21 части первой НК РФ предприниматели как налогоплательщики имеют следующие права:

• получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах;

• получать от налоговых органов письменные разъяснения по вопросам применения законодательства о налогах и сборах;

• ![]() использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

• получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в установленном порядке;

• на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов;

• требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах;

• не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие налоговому законодательству;

• обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц;

• требовать соблюдения налоговой тайны;

• требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Физические лица как индивидуальные предприниматели наряду с вышеперечисленными имеют следующие права:

• быть участниками полных товариществ и полными товарищами в товариществах на вере; [5, с. 53]

• быть исполнительными органами (единоличными) акционерного общества (по заключенному договору с АО);

• быть в установленном порядке арбитражным управляющим (внутренним, внешним, конкурсным);

• выступать на организованном рынке ценных бумаг в качестве брокера;

• заниматься аудиторской деятельностью.

Обязанности предпринимателей как хозяйствующих субъектов установлены действующим гражданским законодательством, другими федеральными законами и нормативными актами. В данном разделе в краткой форме изложены основные обязанности предпринимателей. Предприниматели обязаны:

• в установленные сроки стать на учет (переучет) в налоговом органе и зарегистрироваться в уполномоченных органах государственных внебюджетных социальных фондов;

• самостоятельно исполнять обязанности по уплате налогов в сроки и в размере, установленном законодательством;

• совершать сделки, заключать и исполнять предпринимательские договоры в соответствии с законодательством;

• не допускать ненадлежащей рекламы своих товаров (недобросовестной, недостоверной, неэтичной, заведомо ложной, скрытой);

• в установленные сроки и в полном объеме предоставлять в государственные органы статистическую отчетность о результатах хозяйственно-финансовой деятельности.

Предприниматели (индивидуальные и коллективные) должны выполнять и другие обязанности в соответствии с гражданским, арбитражным, административным, уголовным законодательством. [5, с. 54]

Малое предпринимательство в республике татарстан: проблемы и тенденции развития

В настоящее время малое предпринимательство занимает прочные позиции на рынке, являясь одним из факторов экономического роста Республики Татарстан. Диагностирование малого бизнеса становится наиболее актуальным для принятия оперативных управленческих решений, совершенствования и оптимизации программ по поддержке малого предпринимательства в республике.

Систематический мониторинг тенденций развития малого бизнеса в Татарстане позволяет получить надежную, адекватную информацию об основных параметрах развития предпринимательской деятельности. В соответствии с постановлением Кабинета Министров Республики Татарстан № 586 от 28.08.2001г. "О ведении мониторинга состояния развития субъектов малого предпринимательства" Татарстанстатом ежегодно проводятся социологические исследования малого предпринимательства, последнее из которых - в июле 2004 года. В ходе проекта основной упор сделан на изучение внешней среды функционирования частного бизнеса, условий ведения и перспектив развития предпринимательства в республике. [6, с. 17]

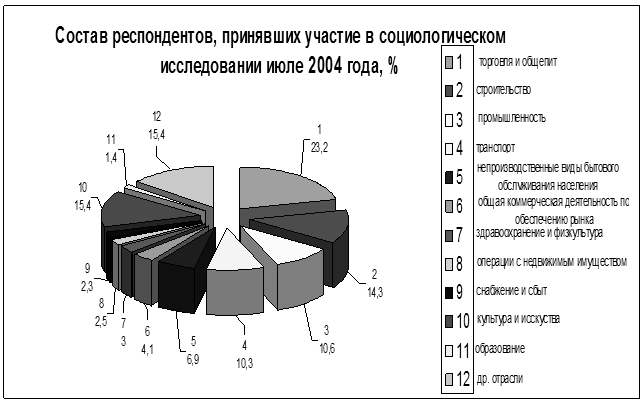

В интервьюировании приняли участие 435 респондентов, репрезентативно представляющих различные сферы малого бизнеса. Для большей части предпринимателей (23,2%) основным видом деятельности является торговля и общественное питание. В то же время довольно большое количество респондентов задействовано в материальном производстве (рис. 1).

Так, основным видом деятельности для 14,3% предпринимателей является строительство, 10,8% - промышленность - производство товаров народного потребления, 10,3% - транспортные перевозки. Оказанием услуг различного характера (риэлторских, правовых, бытовых, здравоохранения, образования, организации досуга и пр. социальных услуг) занято около 40% респондентов. При этом практически равные доли респондентов приходятся на представителей малого бизнеса (48,7%) и частных предпринимателей без образования юридического лица (51,3%). В обследованиях предыдущих лет отмечалось значительное преобладание юридических лиц. [6, с. 17]

Рис.1

Условия ведения бизнеса

Общие условия ведения бизнеса складываются из большого числа факторов, по-разному влияющих на деятельность субъектов малого предпринимательства. По данным обследования 2004 года об улучшении условий ведения бизнеса в сфере производства и оказания услуг заявило 29,4% респондентов. В целом за период обследования (2001-2004гг.) улучшение по данной категории стабильно отмечают 28-32% бизнесменов. Положительным моментом является некоторое снижение числа респондентов (на 4,7 процентных пункта), отмечающих ухудшение условий для производства товаров и услуг при увеличении числа ответивших об их неизменности (на 6,5 процентных пункта), (рис. 2). [6, с. 18]