Стимулирование труда работников промышленных предприятий

9

К числу основных нетрадиционных форм и методов оплаты и стимулирования труда, используемых в системе внутрифирменного управления, относятся:

– установление более четкой зависимости величины средств, направленных на оплату труда работников от конечных результатов их деятельности на основе разработанной системы “плавающих” коэффициентов, с помощью которых корректируются базовые тарифные ставки и должностные оклады;

– установление дополнительного поощрения за разработку творческих идей и инициатив, их внедрение в производство;

– установление надбавок работникам за профессиональное мастерство;

– введение комплекса стимулирующих положений по оплате труда и предоставлению льгот рабочим-станочникам в целях усиления их материальной заинтересованности;

– установление окладов взамен тарифных ставок квалифицированным рабочим, занятым на особо важных и ответственных работах;

– внедрение системы признания трудовых заслуг, основанную на рейтинговой оценке результатов внутрифирменного трудового соперничества.

Как следует из выше изложенного, методика формирования и регулирования фонда оплаты труда работников базируется на двух позициях:

– поставить оплату труда каждого структурного подразделения в прямую зависимость от результатов труда;

– предусмотреть порядок распределения премиальных средств между коллективами, обеспечивающий зависимость размера поощрения от их непосредственного вклада в общие конечные результаты работы подразделения.

Система формирования и регулирования фонда оплаты труда, включает три блока: систему формирования и распределения фондов и заработной оплаты структурных подразделений предприятия; систему стимулирования труда работников акционерного общества; систему признания трудовых заслуг по итогам трудового соперничества.

Фонд оплаты труда образуется за счет двух источников: себестоимости продукции и прибыли акционерного общества.

В процессе совершенствования механизма оплаты и мотивации труда решается и анализируется как одна из наиболее важных задач перехода от паргерналистических установок к критериям эффективности производства, то есть внедрения в систему оплаты и стимулирования труда таких форм и методов, которые бы целенаправленно содействовали развитию творческой инициативы и предприимчивости работника, повышению их заинтересованности в продуктивной работе, созданию конкурентоспособной продукции, увеличению объема производств и продаж, а в конечном счете – обеспечению устойчивого функционирования завода в нынешних сложных условиях хозяйствования. Работа в этом направлении на заводе ведется постоянно.

С целью решения все усложняющегося в нынешней экономической ситуации стратегических задач по поддержанию конкурентоспособности и экспортного потенциала акционерного общества с 2004 года внедрена принципиально новая система оплаты труда, предусматривающая строгую зависимость от уровня заработной платы всех трудящихся – от руководителя до рабочего – от выполнения объемов производства [16].

Отличительной особенностью разработанной системы являются следующие положения:

– во-первых, обеспечение единого методического подхода к планированию объема производства, численности и фонда заработной платы по цехам и отделам всех структурных подразделений предприятия;

– во-вторых, расчет под утвержденный плановый объем производства нормативной численности производственных рабочих-сдельщиков;

– в-третьих, определение нормативной численности прочих категорий работающих в зависимости от расчетной нормативной численности рабочих-сдельщиков;

– в-четвертых, определение основного состава и уровня заработной платы всех категорий работников завода в зависимости от загрузки производственных рабочих-сдельщиков и их заработной платы, то есть от загрузки цехов;

– в-пятых, применение “плавающих” коэффициентов, с помощью которых корректируются базовые тарифные ставки и должностные оклады при расчетах планового и фактического фондов заработной платы.

Это означает, что уже на стадии планирования закладывается возможность при соблюдении нормативной численности выполнении плановых объемов производства получить заработную плату в двойном размере.

Тем самым мотивируется их заинтересованность в выполнении заданных объемов работ.

Профессия сдельщика – ключевая на предприятии, поэтому именно она поставлена в основу формирования новой системы оплаты труда. От сдельщиков, их загрузки, профессионализма в работе зависит, в конечном счете, благосостояния акционерного общества и размер заработной платы каждого трудящегося. Поскольку уровень заработной платы всех прочих категорий работников поставлен в прямую зависимость от загрузки цехов и выполнение ими плановых объемов производства; новый методический подход к формированию и распределения фонда оплаты труда является достаточно сильным мотивирующим фактором и для всех остальных категорий работников акционерного общества – руководителей структурных подразделений в плане усиления их материальной заинтересованности в обеспечении загрузки цехов; работников маркетинговой службы – в заключении выгодных для предприятия контрактов; конструкторских, технологических отделов – в создании новой конкурентоспособной продукции, отвечающей критериям высокого качества при минимизации затрат [17].

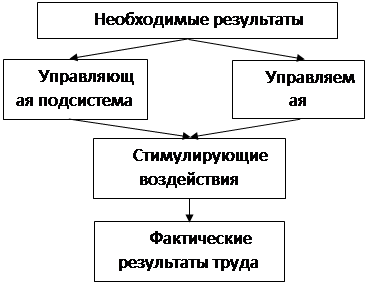

В современных условиях организация эффективной работы осуществляется на основе иерархической структуры, в которой от управляющих подсистем к управляемым передается информация о необходимом уровне эффективности. Информация о достигнутых характерных результатах и затратах передается по каналам обратной связи. В зависимости от соотношения между необходимыми и фактическими характеристиками эффективности устанавливаются поощрения и санкции

(см. рисунок 7).

|

Рисунок 7 – Схема стимулирования эффективной производственной деятельности

Из рассмотренной структуры экономических систем и принципа соизмерения затрат и результатов следует, что для эффективной деятельности любого подразделения предприятия и отдельного сотрудника должны быть определены:

– границы хозяйственной самостоятельности в отношении ассортимента продукции, методов ее изготовления, организации оплаты труда;

– необходимые результаты деятельности (характеристики изделий, объемы и сроки изготовления, экологические параметры);

– необходимые затраты трудовых и материальных ресурсов, определяемые в зависимости от норм затрат ресурсов на единицу продукции и объема ее выпуска;

– формы и условия стимулирования роста эффективности. В частности, исходя из границ экономической самостоятельности, определяются возможные стимулы повышения качества, экономии ресурсов, увеличение объема продукции;

– система взаимной ответственности за выполнение принятых обязательств.

Объем необходимых затрат и стимулы их экономии должны быть известны управляемому объекту до начала работы и оставаться стабильными при неизменности условий ее выполнения. Каждое изменение этих условий и плановых результатов должно сопровождаться изменениями необходимых затрат. Технический прогресс выражается в уменьшении затрат ресурсов труда, материалов, энергии на единицу полезного эффекта.