Совершенствование системы адаптации персонала (на примере СООО "МТС")

7

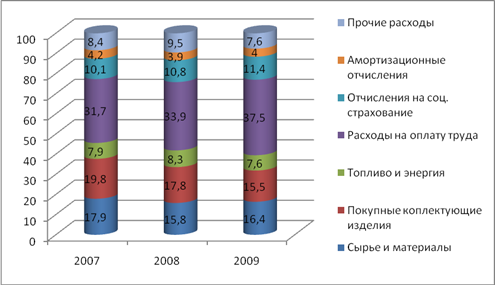

Рисунок 6 — Структура себестоимости товарной продукции СООО «МТС»

Из приведенных данных таблицы 2.4 и рисунка 6 видно, что основная доля расходов приходится на материальные затраты (в 2009г. ¾ 39,5 %) и затраты по оплате труда (в 2009г. ¾ 37,5 %), что в совокупности составляет 77 % от всех затрат, понесенных предприятием за отчетный период.

Анализ прибыли и рентабельности реализуемой продукции

По оценке 2009 г. на конечные результаты финансово-хозяйственной деятельности повлияют по большей части результаты от внереализационных расходов. Превышение расходов над доходами по внереализационным операциям составит минус 1 149 млн. р. Внереализационные доходы образовались за счет списания кредиторской задолженности и курсовых разниц. Внереализационные расходы образовались в результате курсовых разниц по операциям в иностранной валюте, а также штрафов, неустойки, по неисполнению хозяйственных договоров, за счет денежных выплат из фонда потребления, расходов на содержание обслуживающих хозяйств. Однако удельный вес данного показателя составляет всего 0,28 % в общей сумме прибыли, что является не так существенным исходя из масштабов компании.

Прибыль за отчетный период по оценке 2009 г. составит 414 803 млн. р., сумма налогов и платежей, подлежащих уплате из прибыли – 117 512 млн. р. Прибыль к распределению составит 297 291 млн. р. Данные по прибыли и рентабельности за 2007-2009 гг. приведены в таблицах 2.5, 2.6.

Таблица 2.5 — Анализ структуры прибыли и ее использования

|

Наименование показателей |

За отчетный период (оценка 2009г.) | |

|

Абсол. величина, млн. р. |

Удельный вес, % | |

|

Прибыль (убыток) до налогообложения |

414 803 |

100,00 |

|

Прибыль (убыток) от реализации |

410 423 |

98,94 |

|

Прибыль (убыток) от операционных доходов и расходов |

5 556 |

1,34 |

|

Прибыль (убыток) от внереализационных доходов и расходов |

- 1 149 |

- 0,28 |

|

Налоги и сборы, платежи и расходы, производимые из прибыли |

117 512 |

28,32 |

|

Чистая прибыль (убыток) |

297 291 |

71,67 |

Таблица 2.6 — Рентабельность оказанных услуг

|

Показатель |

2007г. |

2008г. |

2009г. |

|

Объём оказанных услуг, млн. р. |

921500 |

972100 |

1254700 |

|

Прибыль от реализации, млн. р. |

248 907 |

351 041 |

410 423 |

|

Норма рентабельности, % |

27 |

36 |

33 |

Исходя из данных таблицы 2.6 видим, что норма рентабельности в 2009 г. составила 33 % ¾ это высокий показатель, однако по сравнению с 2008 г. она снизилась на 3 %, но повысилась по сравнению с 2007 на 6 %. Основной причиной этого является высокий уровень конкурента Life:), который подталкивает МТС к снижению тарифов.

Высокий спрос на услуги сотовой связи в Республике Беларусь, активная политика компании по расширению бизнеса и высокая доля на рынке услуг обеспечивают динамичный рост выручки и высокую прибыль.

Анализ состояния собственных оборотных средств

В качестве основных критериев оценки удовлетворительности структуры бухгалтерского баланса используются коэффициенты текущей и абсолютной ликвидности и обеспеченности собственными оборотными средствами (Таблица 2.7)

Таблица 2.7 — Показатели текущей платежеспособности

|

Показатели платежеспособности |

На 01.01.2009 г. |

На конец отчетного периода (31.12.2009) |

Изменение |

|

Коэффициент текущей ликвидности (не менее 1,5) |

1,70 |

1,76 |

0,06 |

|

Коэффициент абсолютной ликвидности (не менее 0,2) |

0,19 |

0,20 |

0,01 |

|

Коэффициент обеспеченности собственными оборотными средствами (не менее 0,3) |

-0,79 |

0,13 |

0,34 |

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств.

Коэффициент текущей ликвидности равен разности оборотных активов, долгосрочной дебиторской задолженности и задолженности учредителей по взносам в уставный фонд, деленной на краткосрочные обязательства.

Как видно из таблицы 2.7 за 2009 г. он увеличился на 0,06. Это говорит о том, что предприятие имеет возможности в полном объеме оплачивать краткосрочные обязательства за счет оборотных активов.

Коэффициент абсолютной ликвидности показывает долю краткосрочных долговых обязательств, которая может быть погашена немедленно. Он равен сумме денежных средств и краткосрочных финансовых вложений, деленной на текущие обязательства.

В нашем случае коэффициент за 2009 г. вплотную приблизился к нормативному.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой деятельности. Его считаем как разность собственных средств и внеоборотных активов, деленную на оборотные активы.

За 2009 г. коэффициент повысился на 0,34 пункта. Это говорит о том, что пока оборотные активы на предприятии сформированы в основном за счет привлеченных средств.

Анализ обеспеченности трудовыми ресурсами

От того, в какой степени предприятие обеспеченно трудовыми ресурсами и насколько они эффективно используются, зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин и как результат - объем производства продукции, своевременность и качество оказания услуг, их себестоимость, прибыль и ряд других экономических показателей.