Система количественных оценок экономического риска

1

Основные категории риска

Риск определяется как отклонение ожидаемых результатов от средней или ожидаемой величины. Его также можно рассматривать как шанс получить убытки или доход от инвестирования какого-либо проекта. Эти шансы могут быть высоким или низкими. Поэтому для анализа риска его разбивают на две категории: уровень риска и риск времени.

Уровень риска определяется путем сравнения рискованности тех или иных вкладов. Например, риск иметь дело с корпорацией IBМ значительно меньше, чем с небольшой фирмой, производящей компьютеры. Это важно, так как менее рисковые компании занимают деньги под низкий процент. Для них ставка дисконта ниже, следовательно, доходы, которые получает менее рисковая компания в силу своей стабильности, ценятся больше, чем такие же доходы высокорисковых компаний. Шансы вернуть свои инвестиции в компании IВМ значительно выше и поэтому здесь легче прогнозировать доходы. Почему? Потому что недостаток доходов в компаниях с низким уровнем риска незначительный, тогда как доходы высокорисковых компаний могут быть очень нестабильными.

Риск времени. На финансовом жаргоне риск называют функцией времени, т. е. больший риск соответствует наиболее длительному вкладу. Если гарантировано, что инвестиции не принесут убытков и они вкладываются на маленький срок, то их называют безопасными. Если деньги вкладываются на длительный период, кредитор должен получить награду за то, что взял на себя риск времени.

Следовательно, риск делится на:

- безопасную ставку

- и премию за риск, связанную с элементом времени.

Безопасная ставка - это процентная ставка, которая начисляется на нерисковые активы или на активы, имеющие гарантированный доход (например, государственные облигации). Эта безопасная ставка служит определителем для оценки рискованности других активов.

Премия за риск - это необходимая норма дохода свыше обеспеченного дохода на капитал. Например, премия за риск на ценные бумаги многолетнего погашения значительно выше, чем у ценных бумаг, которые выпускаются на год. Такая оценка риска помогает инвесторам определить относительную оценку рискованности различных инвестиций.

Риск можно оценивать, рассчитывая изменчивость ожидаемых доходов по конкретному проекту. Если она высока, то шанс надежно предвидеть поступления компании малы, и наоборот.

Учитывая, что безопасная ставка является определителем, премию за риск по инвестициям в рискованные активы можно определить как разницу между общим уровнем рисковости различных активов и безопасной ставкой.

Вероятность результата. Критерии степени риска. Абсолютная и относительная оценка риска

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного события и вероятность его наступления.

Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению вероятности наступления события и к выбору из возможных событий самого предпочтительного.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-нибудь мероприятие прибыль в сумме 15 000 грн была получена в 120 случаях из 200, то вероятность получения такой прибыли равна

120 : 200 = 0,6.

В данном случае вероятность определена на основе фактических данных. Но если у вас нет опыта в прошлом? В таких случаях невозможно вывести объективные параметры вероятности, т.е. необходимы субъективные критерии.

Субъективная вероятность является предположением относительно определенного результата. Это предположение основывается на суждении или личном опыте оценивающего, мнении финансового консультанта, оценке эксперта. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и таким образом делать различный выбор.

Как объективная, так и субъективная вероятности используются при определении двух важных критериев, которые помогают вам описывать и сравнивать выбор степени риска: среднеквадратичного отклонения и изменчивости возможного результата.

Для того чтобы использовать и рассчитывать критерии риска, необходимо ввести понятия:

-среднее ожидаемое значение (математическое ожидание результата)- х;

-дисперсия (вариация) — δ2;

-стандартное отклонение — δ;

-коэффициент вариации — V.

Среднее ожидаемое значение, связанное с неопределенностью ситуации, является средневзвешенным всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения:

где Xi — значение i-того результата;

Рi — вероятность наступления i-того результата.

Следовательно, ожидаемое значение измеряет средний прогнозируемый результат. Ожидаемое значение, являясь величиной обобщенной, не позволяет нам однозначно выбрать вариант инвестирования. Для окончательного принятия решения необходимо измерить колеблемость показателей, т. е. определить меру изменчивости возможного результата.

Изменчивость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два показателя: дисперсию и стандартное отклонение.

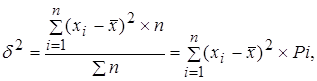

Дисперсия, или вариация, представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где х — значение i-того наблюдения;

х — среднее ожидаемое значение;

n — число случаев наблюдения;

Рi — вероятность наступления i-того наблюдения.

Стандартное отклонение определяется по формуле

![]()

Стандартное отклонение считается мерой риска, является именованной величиной, указывается в тех же единицах, что и варьирующий признак.

Дисперсия и стандартное отклонение считаются абсолютными оценками риска.

Если ожидаемые значения результата по различным проектам неодинаковы, необходимо переходить к анализу этих проектов с помощью относительных величин. В этом случае рассчитывается; коэффициент вариации.

Коэффициент вариации представляет собой отношение стандартного отклонения к среднему ожидаемому значению, выраженное в процентах, показывает степень отклонения ожидав значений и является относительной оценкой риска:

![]()

Коэффициент вариации — относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью этого показателя можно сравнивать даже изменчивость показателей, выраженных в различных единицах измерения.

Диапазон изменения показателя — от 0 до 100%. Чем больше коэффициент, тем больший разброс значений показателей и тем более рискованный анализируемый проект.