Разработка программы финансового оздоровления предприятия

6

Соглашение об обратном выкупе (РЕПО) возникло как способ размещения денежных средств на короткий срок под залог ценных бумаг. С развитием фондового рынка в России сроки репорта сократились с нескольких месяцев до одного дня. Сейчас наиболее распространен однодневный репорт с номиналом 100 тыс. долл. США.

Процентный доход от вложения капитала в соглашение РЕПО определяется по формуле:

![]() , (2.4)

, (2.4)

где Д - сумма процентного дохода, руб.;

К - сумма капитала, руб.;

n - процентная ставка по соглашению РЕПО,%;

t - количество дней сделки по репорту;

360 - количество дней в финансовом году.

Репорт на валютном рынке означает сочетание наличной сделки по продаже иностранной валюты на национальную валюту с одновременным заключением сделки на ее покупку через определенный срок по более высокому курсу. К репорту прибегают валютные спекулянты, играющие на повышении курса валюты.

Допустим, что деньги, полученные при факторинге, предприятие вкладывает в евро в соглашение РЕПО. Процентный доход от вложения 41790 евро в однодневное соглашение РЕПО при ставке 25% годовых составляет:

![]() евро

евро

Лизинг

Лизинг (англ. lease - аренда) - форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества. В плане четов бухгалтерского учета лизинг фигурирует под понятием финансовой аренды. Различают два вида лизинга: финансовый и операционный. Финансовый лизинг (financial leasing) предусматривает выплату арендатором в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может:

1 вернуть объект лизинга арендодателю;

2 заключить новый контракт на аренду;

3 выкупить объект лизинга по остаточной стоимости.

В контракте могут быть обязательства лизингополучателя либо выкупить объект в указанный срок, либо подыскать покупателя или нового арендатора. Операционный лизинг (oration leasing) заключается на срок, меньший амортизационного периода имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду.

Лизинг имеет две основные формы: прямой возвратный. Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала. Лизинговая форма при этой сделке обеспечивает 100% -ное финансирование приобретаемого оборудования. Техника поступает непосредственно пользователю, который рассчитывается за нее с лизинговой фирмой в течение срока аренды. Операция возвратного лизинга по существу представляет собой получение дополнительных финансовых ресурсов под залог собственных основных средств заказчика. Они могут быть рассмотрены как альтернатива кредитным операциям. Сущность возвратного лизинга в том, что лизинговая фирма приобретает имущество у лизингополучателя и тут же предоставляет это имущество ему в аренду. Договор возвратного лизинга распространяется на весь период полезной службы оборудования и предусматривает последующий переход права собственности на имущество вновь к лизингополучателю. Таким образом, предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является лизинговая плата. Лизинговая плата зависит от вида основных средств, срока лизинга, графика платежей и других условий договора. Лизинговая плата включает в себя возмещение полных затрат лизингодателя с учетом нормальной прибыли. Обычно сумма лизинговой платы является фиксированной, вносится неизменной величиной на протяжении всего периода действия договора. Однако в условиях нынешней инфляции в договоре в обязательном порядке закладывается возможность пересмотра величины лизингового процента.

Могут быть различные варианты платежей. Если финансовое положение клиента позволяет в начальном периоде освоения оборудования нести увеличенные расходы, то при тех же условиях лизинга появляется возможность экономии на выплате процентов. Может быть и обратная динамика лизинговых платежей, когда клиент ходатайствует об отсрочке выплат ввиду неблагоприятного финансового положения. Но перенос первого лизингового платежа приводит к увеличению суммы взимаемых процентов в конце периода. При определении ставок по международному лизингу, кроме чисто финансовых аспектов, учитываются налоговые и другие льготы, предоставляемые законодательством ряда стран инвесторам и владельцам отдельных видов имущества.

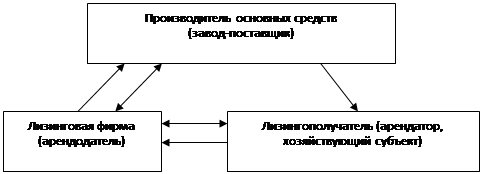

Применение лизинга связано с отделением владения имущества от его использования. Лизинговые сделки совершаются обычно на длительный срок - от 1 л\до 15 лет. Однако сейчас в России в условиях инфляции лизинговые сделки чаще всего заключаются на срок не более одного года. Субъектами лизинговой сделки являются три стороны: поставщик или предприятие, производящее основные фонды; лизинговая форма (лизингодатель / арендодатель); лизингополучатель (арендатор, хозяйствующий субъект).

|

Рисунок 2.1. Схема лизинга 1.Заключение лизинговой фирмой трехстороннего договора об аренде с лизингополучателем и поставщиком.2. Поставка основных средств лизингополучателю.3. Лизинговая фирма оплачивает поставщику стоимость основных средств.4. Лизингополучатель оплачивает лизинговой фирме арендные платежи.

Технология лизинговой сделки следующая. Хозяйствующему субъекту нужны основные фонды. Он нашел поставщика (или завод-изготовитель) и сообщает лизинговой фирме стоимость нужных основных фондов, их технические данные и способы использования. Лизинговая фирма заключает с хозяйствующим субъектом договор, согласно которому фирма полностью оплачивает поставщику стоимость основных фондов и сдает их в аренду хозяйствующему субъекту с правом выкупа в конце срока аренды. Одновременно лизинговая фирма заключает договор с поставщиком о приобретении основных фондов. При заключении лизингового договора требуется банковская гарантия либо залог или страхование лизингового платежа и имущества, которое является объектом лизинговой сделки.

Основные фонды поступают хозяйствующему субъекту непосредственно от поставщика. В договоре указывается, сколько процентов лизингополучатель должен уплатить за эту своеобразную ссуду, определяется график платежей, которые должны вернуть лизинговой фирме стоимость основных фондов и принести ей лизинговый процент. Лизингополучатель может рассчитать поступление доходов от использования арендованных (т.е. лизинговых) основных фондов, выработать и согласовать в каждом конкретном случае соответствующий график платежей. По согласованию сторон платежи могут вноситься после получения выручки от реализации продукции, произведенной с использованием лизинговых основных фондов. По окончании срока аренды хозяйствующий субъект (арендатор) может возвратить основные фонды лизинговой фирме либо продлить договор на новый срок на льготных условиях, либо выкупить его по остаточной стоимости.