Разработка методов стимулирования работников ОАО "Минский подшипниковый завод"

1

Разработка методов стимулирования работников ОАО «Минский подшипниковый завод»

Одним из наименее затратных и наиболее эффективных направлений повышения эффективности использования основных фондов на ОАО «Минский подшипниковый завод» является совершенствование методов стимулирования работников.

Следует уделять внимание на обучение всего персонала ОАО «МПЗ», воспитывать его в рамках концепции устойчивого развития. Для этого необходимо доводить до сознания каждого работника важность и необходимость выполняемых им обязанностей, стимулировать приобретение им новых навыков и освоение новых технологий, не сковывать инициативу и творчество работников, повышать активность человеческих ресурсов.

Это достигается методами как материального, так и морального стимулирования. Премирование работников за выдвижение рационализаторских идей, денежные надбавки за освоение новых специальностей и повышение квалификации, организация внутриколлективных семинаров, проведение коллективных неформальных мероприятий и т. д.

В сфере повышения эффективности использования технологического оборудования можно рекомендовать следующие направления стимулирования работников:

– лишение части премии в случае несвоевременного технического обслуживания или ремонта оборудования (для механиков);

– в случае длительной безостановочной работы оборудования – дополнительное премирование основных рабочих и ремонтных рабочих;

– при наличии сверхнормативных простоев оборудования в ремонте – лишение части премии ремонтных рабочих;

– при проведении ремонта в сроки, которые ниже нормативных – дополнительное премирование ремонтных рабочих.

Также могут использоваться следующие моральные стимулы: объявление благодарности, вручение ценных подарков, повышение в должности и др.

Реализация всех вышеприведенных мероприятий должна дать положительный эффект от их принятия и применения, а именно, снизить простои оборудования, повысить коэффициенты загрузки оборудования, увеличить показатель фондоотдачи основных производственных фондов и обеспечить рост выпуска продукции и, как следствие, увеличить прибыль.

Оценка экономического эффекта от реализации мероприятий, направленных на повышение эффективности использования основных производственных фондов на ОАО «Минский подшипниковый завод» может быть проведена на основе определения возможного прироста фондоотдачи, выпуска продукции и, как следствие, прибыли.

Оценка экономического эффекта на основе фактических данных предприятия приведена в табл. 1.

Таблица 1

Экономический эффект от реализации мероприятий по улучшению использования основных производственных фондов

|

Мероприятие |

Прирост товарной продукции, млн. р. |

Дополнительная прибыль, млн. р. |

Прирост фондоотдачи руб./ руб. |

|

1 |

2 |

3 |

4 |

|

Модернизация шлифовального оборудования (САСЛ-600) |

2113,3 |

1416,24 |

0,14 |

|

Увеличение годового фонда времени работы оборудования (пресса) |

1360,0 |

980 |

1,18 |

|

Итого: |

3 473,3 |

2 396,24 |

1,32 |

Примечание. Источник: собственная разработка.

При внедрении этих мероприятий получаем суммарное увеличение показателя фондоотдачи на 1,32 руб.

Общая сумма прироста прибыли в результате реализации всех мероприятий составляет 2 396,24 млн. р.

Проведем расчет экономической эффективности предлагаемых мероприятий.

Основу оценки эффективности мероприятий составляет определение соотношения затрат и результатов от их осуществления [17].

Основными показателями эффективности инвестиционного проекта являются:

- чистый доход или чистая дисконтированная стоимость (ЧДД);

- внутренняя норма доходности (ВНД);

- срок окупаемости инвестиций (Ток).

При оценке эффективности инвестиционных проектов необходимо осуществить приведение (дисконтирование) указанных показателей к единому моменту времени – расчетному периоду, так как денежные поступления (результаты) и затраты в различные временные периоды неравнозначны: доход, полученный в более ранний период, имеет большую стоимость, чем та же величина дохода, полученная в более поздний период. То же относится и к затратам [1].

Приведение величин затрат и результатов осуществляется путем умножения их на коэффициент дисконтирования at, определяемый для постоянной нормы дисконта следующим образом:

![]() , (1)

, (1)

где Ен - норма дисконта, коэффициент доходности капитала (отношение величины дохода к инвестициям), при которой инвесторы согласны вложить свои средства в данный проект;

t - год (порядковый), затраты и результаты которого приводятся к расчетному году;

tр - расчетный год, tр = 1 (в качестве расчетного года принимается год начала вложения инвестиций).

Норма дисконта по своей природе близка к норме прибыли, которую устанавливает предприятие в качестве критерия доходности по данным инвестициям. Норма дисконта не может быть ниже ссудного процента, устанавливаемого банком на вложенный капитал.

Таким образом, ссудный процент образует нижнюю границу нормы дисконта. В целом Ен может колебаться в значительных пределах в зависимости от инвестиционной политики предприятия.

В условиях стабильной экономики данный норматив составляет обычно 0,10-0,15. Примем равным 0,15.

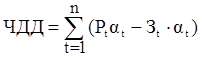

Чистый дисконтированный доход (ЧДД) – представляет собой разность между приведенной суммой поступлений – результата (Рt) за расчетный период и суммой затрат (Зt) – инвестиций за этот же период:

, (2)

, (2)

где n - временной период расчета, лет;

Рt - денежные поступления в t-м году (чистая прибыль + амортизационные отчисления) руб.;

Зt - затраты (инвестиции) в t-м году, руб.

По своей сути это есть интегральный экономический эффект. Он определяется за весь расчетный период. В качестве расчетного периода производитель нового изделия принимает промежуток времени, в течение которого он будет производить данное изделие. В дипломной работе данный период будет равен 4-5 годам.

Положительное значение ЧДД свидетельствует, что рентабельность инвестиций превышает минимальный коэффициент дисконтирования и, следовательно, данный проект целесообразно осуществлять.

При значениях ЧДД, равных нулю, рентабельность проекта равна той минимальной норме, которая принята в качестве ставки дисконта. Таким образом, проект инвестиций, ЧДД которого имеет положительное значение, можно считать эффективным.