Разработка и реализация управленческих решений в условиях неопределенности и риска

4

Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр. Она позволяет предпринимателю или менеджеру лучше понимать конкурентную обстановку и свести к минимуму степень риска. Анализ с помощью приемов теории игр побуждает предпринимателя (менеджера) рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. Формализация данного процесса позволяет улучшить понимание проблеме целом. Таким образом, теория игр – собственно наука о риске. Теория игр позволяет решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы.

Риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий.

Вероятность – это возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Например, имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 25 тыс. руб. имеет вероятность 0,6, а при вложении капитала в мероприятие Б получение прибыли в сумме 30 тыс. руб. имеет вероятность 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит: по мероприятию А – 15 тыс. руб. (25 х 0,6); по мероприятию Б – 12 тыс. руб. (30 х 0,4).

Вероятность наступления события может быть определена с помощью:

§ объективного метода, основанного на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 25 тыс. руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120: 200);

§ субъективного метода, основанного на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться: суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и делать различный выбор. Важное место при этом занимает прием экспертной оценки, т.е. проведение экспертизы, обработка и использование ее результатов при обосновании значения вероятности. Прием экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Этот прием экспертной оценки основан на использовании способности специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

Величина риска (степень риска) измеряется двумя критериями.

· среднее ожидаемое значение;

· изменчивость (колеблемость) возможного результата.

Среднее ожидаемое значение связано с неопределенной ситуацией.

Среднее ожидаемое значение – это средневзвешенное для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Например, если известно, что при вложении капитала в мероприятие А из 120 случаев прибыль 25 тыс. руб. была получена в 48 случаях (вероятность 0,4), прибыль 20 тыс. руб. была получена в 36 случаях (вероятность 0,3) и прибыль 30 тыс. руб. была получена в 36 случаях (вероятность 0,3), то среднее ожидаемое значение составит 25 тыс. руб. (25 х 0,4 + 20x0,3 + 30x0,3).

Аналогично можно вычислить, что при вложении капитала в мероприятие Б средняя прибыль составила 30 тыс. руб. (40 х 0,3 + 30 х 0,5 + + 15 х 0,2). Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что при вложении в мероприятие А величина получаемой прибыли колеблется от 20 до 30 тыс. руб. и средняя величина составляет 25 тыс. руб.; при вложении капитала в мероприятие Б величина получаемой прибыли колеблется от 15 до 40 тыс. руб. и средняя величина составляет 30 тыс. руб. Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решения в пользу какого-либо варианта вложения капитала. Изменчивость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Риском можно управлять, т.е. использовать различные приемы, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Управление рисками при принятии управленческих решений

При принятии управленческих решений в условиях неопределенности и риска необходимо проводить анализ рисков. Анализ рисков подразделяется на два взаимно дополняющих друг друга вида: качественный, главная задача которого состоит в определении факторов риска и обстоятельств, приводящих к рисковым ситуациям, и количественный, позволяющий вычислить величину отдельных рисков и риска проекта в целом.

Исследование риска целесообразно проводить в следующей последовательности:

§ выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

§ анализ выявленных факторов;

§ оценка конкретного вида риска с финансовых позиций, определяющая либо финансовую состоятельность проекта, либо его экономическую целесообразность;

§ установка допустимого уровня риска;

§ анализ отдельных операций по выбранному уровню риска;

§ разработка мероприятий по снижению риска при принятии управленческого решения.

После проведения анализа рисков в процессе разработки управленческого решения используются специальные приемы управления риском.

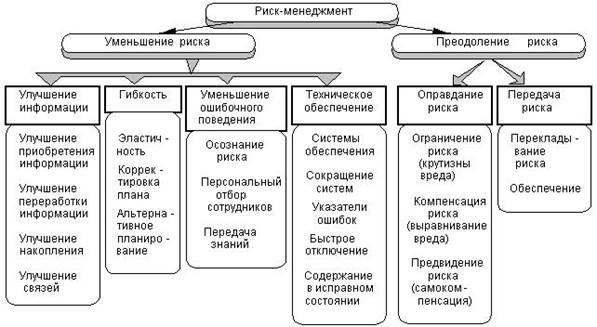

Вопросами теории управления риском занимается риск-менеджмент. Риск-менеджмент – специальная форма предпринимательской деятельности. Осуществляют ее профессиональные институты специалистов, страховые компании, финансовые менеджеры. Схема риск-менеджмента представлена на рис. 1. Инструментарий снижения влияния риска.

Одна из основных сфер риск-менеджмента – страховой рынок, где объектом купли-продажи выступают страховые услуги, предоставляемые организациям и отдельным гражданам преимущественно страховыми компаниями и негосударственными пенсионными фондами.