Пути повышения оборачиваемости капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

9

Уставный капитал общества составляет 122164 рубля.

Рассмотрим имущественное положение ОАО “Армавирский хладокомбинат”, для чего составим таблицу 3.

Таблица 3

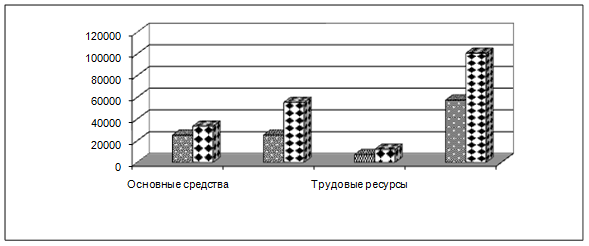

Динамика структуры экономического потенциала ОАО “Армавирский хладокомбинат” за 2008-2009 гг. (тыс. руб.)

|

Показатели |

2008 |

2009 |

Отклонение | |||

|

å |

Уд. вес |

å |

Уд. вес |

å |

Уд. вес | |

|

Основные средства |

25083 |

43,7 |

33297 |

33,1 |

8214 |

-10,6 |

|

Оборотные средства |

25181 |

43,9 |

55271 |

55,0 |

30090 |

11,1 |

|

Трудовые ресурсы |

7127 |

12,4 |

4958 |

11,9 |

4831 |

-0,5 |

|

Совокупные ресурсы |

57391 |

100 |

100526 |

100 |

43135 |

- |

На основании данной таблицы можно сделать следующие выводы: за период 2008-2009 гг. общая стоимость имущества предприятия увеличилась на 43135 тыс. руб. Такое увеличение произошло за счет увеличения стоимости основных средств предприятия на 8214 тыс. руб.: По таким статьям, как оборотные средства и фонд оплаты труда темп роста стоимости составил 11.1 %

Наглядно динамику совокупных ресурсов можно увидеть на рисунке 6.

|

Потребность в основных и оборотных средствах существенно зависит от эффективности их использования. Чем выше эффективность использования, тем относительно меньше объем средств, которые требуются для нормального функционирования предприятия.

Для оценки эффективности использования имущества предприятия за данный период составим таблицу 4.

Таблица 4

Эффективность использования имущества ОАО ”Армавирский хладокомбинат ”за 2008-2009 гг.

|

Показатели |

Ед. изм. |

2008 |

2009 |

Динамика (+;-) |

|

Фондоотдача |

Руб. |

4.7 |

8.75 |

+4.05 |

|

Фондоемкость |

Руб. |

0.21 |

0.11 |

-0.1 |

|

Фондорентабельность |

Руб. |

0.64 |

0.84 |

+0.2 |

|

Фондовооруженность |

Руб. |

48.4 |

54.5 |

+6.1 |

|

Обор-сть ОБС в разах |

Раз |

5.08 |

9.78 |

+4.7 |

|

Обор-сть ОБС в днях |

Дн. |

78 |

57 |

-2.1 |

Фондоотдача - характеризует величину товарооборота, приходящуюся на 1 рубль основных фондов, и определяется как отношение товарооборота к стоимости основных фондов. За анализируемый период фондоотдача повысилась на 4.5 рубля. Это означает, что товарооборот растет более высокими темпами, чем вложения в основные средства, то есть, рубль, вложенный в основные средства оборачивает большую товарную массу.

Фондоемкость – показатель обратный фондоотдаче. Она характеризует стоимость основных фондов в расчете на 1 рубль товарооборота и определяется как отношение стоимости основных фондов к сумме товарооборота. Так как фондоотдача за анализируемый период возросла, тот фондоемкость снизилась на 0.1 рубля.

Фондовооруженность - характеризует стоимость основных фондов в расчете на 1 работника. За 2008-2009гг. произошло увеличение фондовооруженности, что можно объяснить увеличением стоимости основных средств и увеличением численности работников.

Оборачиваемость оборотных средств в разах показывает, сколько раз в среднем за год обернется каждый рубль оборотных средств предприятия. За анализируемый период оборачиваемость в разах замедлилась на 4.7 раза. Ускорение оборачиваемости в днях составило 21 дня.

В качестве показателей эффективности использования ресурсов рассчитаем ресурсоотдачу и ресурсорентабельность. Расчет производится на основе формул:

ТО (3);

РО = ОС + ОБС + ФОТ

П (4);

РР = ОС + ОБС + ФОТ

Где; РО – рерурсоотдача;

РР – ресурсорентабельность;

ТО – товарооборот;

ОС – стоимость основных средств;

ОБС – стоимость оборотных средств;

ФОТ- фонд оплаты труда.

Таким образом,

РО08=115539/59749=1.9

РР08=16291/59749=0.27

РО09=255433/102215=2.5

РР09=24534/102215=0.24

Ресурсоотдача повысилась на 0.6 рубля, а ресурсорентабельнось снизилась - на 0.03 рубля, что говорит о слабом росте эффективности использования ресурсов предприятия.

Перейдем к анализу основных показателей деятельности предприятия за 2007-2009 гг., для чего составим таблицу 5.

Таблица 5

Основные показатели деятельности ОАО ”Армавирский хладокомбинат ” за 2007-2009 гг.

|

Показатели |

2007 |

2008 |

2009 |

2008 к 07 в% |

2009 к 08 в% |

|

Товарооборот, тыс.р: -в действ. ценах -в сопостав. ценах |

108703 97930 |

115539 62793 |

255433 186447 |

106.3 64 |

221.1 297 |

|

Издержки обращения -сумма, тыс.р -уровень, % |

9335 8.58 |

9451 8.1 |

18827 7.4 |

101 -0.48 |

199.2 -0.7 |

|

Валовой доход :-сумма, тыс.р. -уровень, % |

19608 18 |

30465 26 |

53568 21 |

155 +8 |

175.8 -5 |

|

Прибыль, тыс.р. |

8648 |

16291 |

24534 |

188 |

150.6 |

|

Рентабельность, % |

7.9 |

14.1 |

9.6 |

+6.2 |

-4.5 |