Пути повышения оборачиваемости капитала и её влияние на прибыль предприятия ОАО "Армавирский хладокомбинат"

6

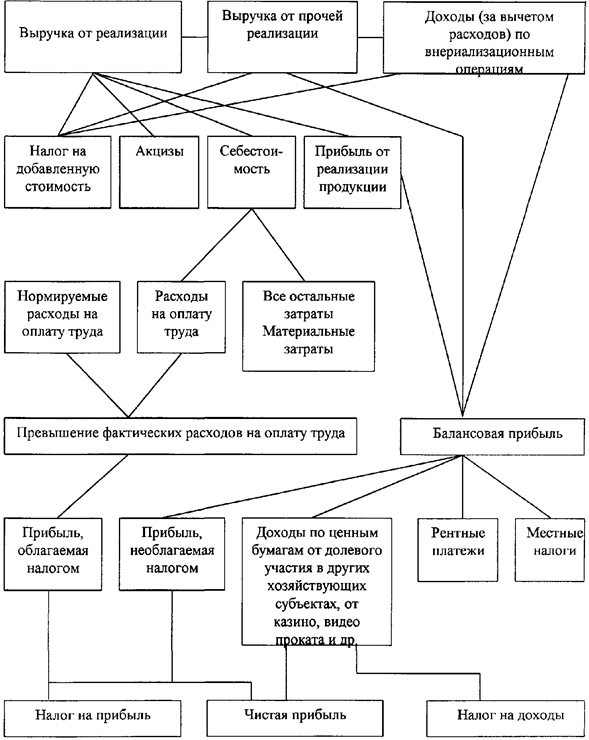

Наибольший интерес для предприятий и организаций представляет чистая прибыль. Чистая прибыль - это та часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налогов. Схема формирования чистой прибыли хозяйствующего субъекта представлена на рис. 6.

В поиске путей максимизации текущей прибыли предприятию важно учитывать и то, как распределяются и то, как используется прибыль. От того, какая часть прибыли и на какие цели направляется, зависит экономическое развитие предприятия. Например, прибыль, направленная на накопление - это инвестиция в будущее, вклад в повышение производительности труда, конкурентоспособности, самофинансирования предприятия, и это путь к максимизации прибыли.

Важно разумно и грамотно распределять и использовать полученную прибыль.

Распределение прибыли основывается на 3-х принципах:

1. Обеспечение материальной заинтересованности работников в достижении конечных результатов.

2. Накопление собственного капитала.

3. Выполнение обязательств перед государственным бюджетом.

Рис. 4. Схема формирования чистой прибыли хозяйствующего объекта

Собственные средства предприятия в соответствии с принципами распределения расформировываются по 3 -м фондам:

1. Фонд возмещения - в нем накапливается средства с амортизационных отчислений - это износ основных средств и деньги, предназначенные

для возмещения выбывающей части основных фондов.

2. Фонд потребления - это любые выплаты наемным работникам или акционерам, как за счет издержек, так и за счет прибыли.

3. Фонд накопления - это любые средства направленные из прибыли на развитие предприятия и, т.е. на увеличение его основного и оборотного капитала.

Заемный капитал представляет собой использование средств, взятых на время и подлежащих возврату. Это средства различных кредиторов. Каждая отрасль имеет свои показатели структуры капитала, зависящие в первую очередь от особенностей хозяйственной деятельности, продолжительности производственного процесса, технической оснащенности, условий конкурентной борьбы и др.

Структура капитала как соотношение между акционерным и заемным капиталом во вложенном в предприятие капитале, указывает на то, какая часть имущества реально принадлежит именно владельцам предприятий, в отличие от посторонних лиц, вкладывающих средства в ее деятельность с вполне понятной целью - получить прибыль в виде процентов и рано или поздно эти средства вернуть. Чем выше доля заемного капитала, тем выше потенциальный риск подвергнуться внешнему давлению, не контролируемому собственниками предприятий.

Наиболее высокий показатель доли собственного капитала в стоимости имущества предприятия свидетельствует о более устойчивом положении его.

Поэтому показатель структуры капитала как доли заемного капитала во всем вложенном капитале должен быть относительно низким.

В противном случае велика вероятность внешнего влияния на деятельность предприятия, что не поддается никаким инструментам контроля. Нужно помнить, что проценты, выплачиваемые по заемному капиталу - это основная форма расходов в ущерб прибыли предприятия, так что чем выше кредит, тем больше будут эти расходы. Следовательно, если доходы падают, либо растут ставки процента, объем прибыли, распределяемой между акционерами, может резко снизиться.

Наличие собственных средств повышает материальную заинтересованность предприятия в улучшении показателей деятельности, учитывая, что пополнение оборотных средств осуществляется главным образом за счет прибыли.

Эффективность применения заемного капитала оценивается посредством расчета уровня процентных ставок на собственный и оборотный капитал, что позволяет сделать выводы о том насколько быстро предприятию следует погашать свои долги. Если, например, рентабельность совокупного капитала выше среднего процента по заемному капиталу то заемное финансирование способствует увеличению стоимости совокупного капитала, а значит, желательно, как можно дольше не погашать кредит. И наоборот, кредит следует погасить быстрее, если процент по заемному капиталу превышает уровень рентабельности совокупного капитала.

Структура капитала, как соотношение собственных и заемных средств, в кооперативных организациях и предприятиях так же имеет свои особенности. С одной стороны, т.к. потребительская кооперация Российской Федерации, всегда являлась самостоятельной организацией, в его совокупном капитале большую долю занимает собственный капитал.

С другой стороны, низкий уровень финансово - кредитных отношений в Российской Федерации в настоящее время, проявляющийся в высоких процентных ставках и кризисе неплатежей, не позволяет всем организациям и предприятиям, независимо от формы собственности прибегать в большой степени к заемным средствам, как это принято во всех развитых странах. Отсюда, доля заемного капитала по всем кооперативным организациям и предприятиям потребительской кооперации довольно низкая.

Эффективность использования капитала на предприятии

В процессе эксплуатации основного и оборотного капитала предприятие достигает определенных результатов, которые могут быть охарактеризованы такими показателями как объем деятельности, добавленная стоимость, балансовая и чистая прибыль. Сопоставление этих результатов с величиной примененных или потребленных ресурсов характеризует экономическую эффективность работы предприятия.

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия:

- если основные средства получены безвозмездно от физических лиц, то увеличивается размер собственного капитала предприятия за счет роста фондов специального назначения (за вычетом расходов по доставке). Это ведет к росту устойчивости финансового положения. С другой стороны , это ведет к повышению удельного веса амортизационных отчислений и расходов на ремонт в себестоимости продукции, что при низкой фондоотдаче безвозмездно полученных основных средств может привести к уменьшению прибыли и рентабельности;

- если основные средства получены безвозмездно от юридических лиц, то увеличиваются внереализационные доходы предприятия на величину первоначальной или остаточной стоимости объектов. Одновременно на сумму износа увеличиваются внереализационные расходы (убытки). На сумму расходов по доставке уменьшаются спец фонды, либо чистая прибыль, либо нераспределенная прибыль прошлых лет. В целом на сумму поступивших основных средств (за вычетом расходов по доставке) увеличивается балансовая прибыль;

- если приобретены основные средства за плату, то увеличиваются в необоротные активы предприятия, изменяется структура капитала предприятия.

На величину расходов по доставке и монтажу объектов уменьшается чистая прибыль или фонд накопления. Оборотные средства увеличиваются на сумму уплаченного налога на добавленную стоимость (списываются на уменьшение задолженности бюджету по налогу на добавленную стоимость на реализацию продукции в течение 6 месяцев). По приобретенным транспортным средствам, помимо налога на добавленную стоимость уплачивается налог на приобретение транспортных средств. Издержки производства увеличиваются на сумму налога с владельцев транспортных средств;