Принятие управленческих решений по ценообразованию

9

где d— относительный уровень удельных переменных расходов в цене продукта (d = VC/Р);

(1 - d) — относительная маржинальная прибыль на единицу объема реализации.

В Примере 5 маржинальная прибыль на единицу составляет

500 - 300 = 200 ден. ед., а точка безубыточности равна

70 000 / 200 =350ед.

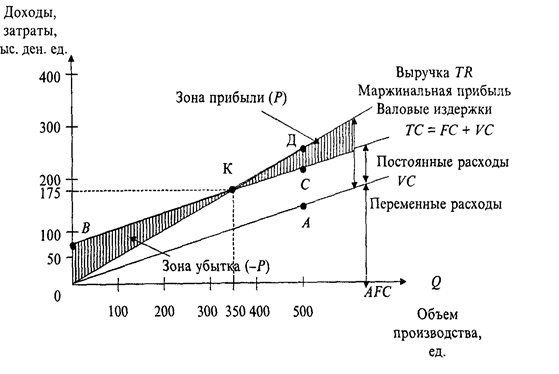

Графический метод дает наглядное представление о СVР-анализе и сводится к построению комплексного графика «затраты — объем

производства — прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (см. рис.).

По вертикали откладываются данные об издержках и доходе, по

горизонтали — количество единиц продукции. Порядок построения графика следующий:

1. Чтобы нанести на график линию переменных расходов (VС), выбираем любой объем, предположим, 500 ед. и находим точку расходов, соответствующую этому объему:

300 • 500 =150 000 (точка А).

Проводим линию переменных расходов через точки 0 и A.

2. Чтобы нанести линию постоянных расходов (ТС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точки А вверх отложим 70 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

Рис. График поведения затрат, прибыли и объема продаж

3. Чтобы нанести на график линию выручки (ТR), возьмем тот же условный объем продаж (500 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (500 • 500 = 250 000 ден. ед.). Проводим линию выручки через точки 0 и Д.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки ОД и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг). Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

TC=VC+FC

где TC-общие (валовые) издержки;

FC-постоянные издержки;

VC-переменные издержки.

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка К, находящаяся на пересечении кривой валовых издержек (ГС) и кривой выручки от реализации (TR), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек (FC) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены — возрастает.

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства.

При проведении CVP-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа: объем производства равен объему продаж; цена за единицу продаваемого товара, а также доли переменных и постоянных издержек остаются неизменными; производится единственный вид изделия.

В заключении подведём итог, что же такое CVP-анализ(анализ критической точки). Итак, СVP-анализ – взаимосвязь затрат, объёма производства и прибыли, позволяющая сравнить различные варианты цен на продукцию и получение прибыли. Так же анализ критической точки может быть использован для определения объёма реализации, необходимого для получения нужной величины прибыли. Так же нужно отметить, что CVP-анализ будет нагляден если построить комплексный график «затраты - объём производства - прибыль»

Прибыль в составе цены

При формировании цен необходимо учитывать размер прибыли. Прибыль - это форма дохода, полученного после того, как товар будет реализован по установленной цене. При формировании цен прибыль определяется на единицу продукции. Уровень прибыли зависит от уровня цен, себестоимости и фиктивности хозяйствования. После уплаты налогов организация получает чистую прибыль. Чистая прибыль по решению собрания акционеров делится в определенном соотношение на фонд накопления и фонд потребления. Относительной величиной прибыли является рентабельность. Прибыль от реализации продукции определяется, как разница между выручкой от реализации продукции без налогов и сборов, не относящихся на себестоимость и затратами включенных в себестоимость.

Предельные нормы рентабельности при этом не предусматриваются.

Издержки будущего периода, принимаемые в расчет при оценках

УЧЕТ РАСХОДОВ БУДУЩИХ ПЕРИОДОВ для бухгалтерского учета расходов будущих периодов используются счета: " Расходы будущих периодов" - для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам; " Оценочные резервы" - для обобщения информации о резервах, создаваемых с целью уточнения оценки отдельных объектов бухгалтерского учета за счет прибыли предприятия; "Резервы предстоящих расходов и платежей" - для обобщения информации о состоянии и движении сумм, зарезервированных в установленном порядке в целях равномерного включения расходов и платежей в издержки производства или обращения. К расходам будущего периода относятся расходы по неравномерно производимому ремонту основных средств, суммы арендной платы, расходов на рекламу, подготовку кадров и т. д., уплаченные вперед. Расходы будущих периодов подлежат отнесению на издержки производства и обращения в течение срока, к которому относятся. Данные расходы вне зависимости от их вида должны ежемесячно равными долями в суммах, обоснованных договорами или расчетами предприятия, в течение срока, к которому они относятся, включаться в себестоимость продукции. При наличии договора, определяющего срок использования объекта учета, с которым связаны расходы будущих периодов, их стоимость списывается на себестоимость продукции в течение данного срока. В остальных случаях срок списания расходов может зависеть от периода совершения определенного вида работ.