Практическая деятельность управляющего в ресторанном бизнесе

4

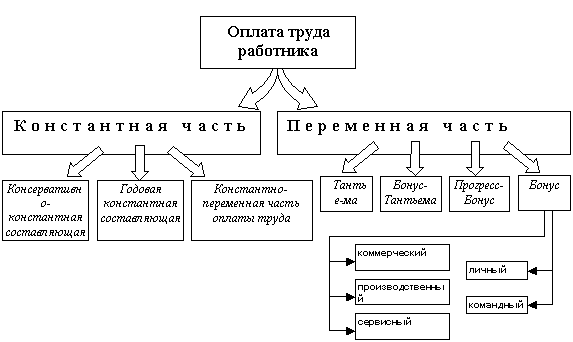

Поэтому рассмотрим, подробнее методы материального стимулирования персонала ресторана. Можно создать зависимость размера заработной платы персонала от объема и качества выполнения его обязанностей. Оплата труда работника может быть разбита на две основных составляющих: константная и переменная. Эти части в свою очередь могут включать в себя различные составляющие (рисунок 3).

Консервативно-константная (КК) часть оплаты труда — базово-должностной оклад (ставка) выплачивается за выполнение своих должностных обязанностей. (Размер ставки пересматривается тарифной комиссией, собирающейся с периодичностью один раз в год, за исключением чрезвычайных ситуации, например, инфляция и т.п.)

Рисунок 3

Структура оплаты труда персонала в ресторане

Характерной особенностью КК оплаты труда является независимость ее от объемов работ выполненной сотрудником. КК выплачивается в обязательном порядке, в договорном объеме в случае отработки запланированного времени за исключением грубого нарушения нормативных требований (нарушение дисциплины, причинение материального ущерба и т.п.).

Годовая константная часть оплаты труда — дополнительное вознаграждение работнику, возрастающее с течением времени его работы в данной организации: доплата за выслугу лет (регулируется ежегодно) [50, с. 109].

Константно-переменная часть оплаты труда (выплата соответствия) — это дополнительное вознаграждение работника, выплачиваемое при выполнении плановых показателей, в случае отсутствия дисциплинарных взысканий, нареканий со стороны руководства, причинения ущерба материальным ценностям ресторана.

Переменная часть оплаты труда состоит из материальных поощрений – бонусов и тантьем, составляющих основу материальной мотивации персонала.

Бонус — это дополнительное вознаграждение работника, выплачиваемое по факту (подтвержденному актом или накладной и счетом фактуры), либо раз в месяц, либо раз в квартал, за результаты своей деятельности значимые для организации. Это могут быть повышение производительности труда, привлечение новых клиентов, выполнение дополнительных задач.

В силу различной специфики деятельности представителей разных профессий и специальностей бонус подразделяется на:

- коммерческий (для работников коммерческого звена предприятия);

- производственный (для работников производственного звена предприятия);

- сервисный (для работников звеньев, обслуживающих базовый процесс на предприятии).

Тантьема — это дополнительное вознаграждение (премия) представителей высшего управленческого звена, которое выплачивается за вклад руководителя на стратегическом (принципиальном) уровне в существенное улучшение общих финансово-хозяйственных и корпоративно-командных показателей. (Например, повышение общей прибыли ресторана, продвижение и закрепление новых услуг в конкурентной среде, успешная реализация стратегических установок, существенное снижение величины издержек производства, значительную экономию ресурсов и т.п.)

Методы нематериальной мотивации могут применяться к конкретному сотруднику либо реализовываться безадресно. К адресной нематериальной мотивации относится, в частности, поздравление сотрудника с днем рождения от руководства и членов коллектива. Это могут быть также различные формы поощрения в виде подарков по важному поводу и материальная помощь в случаях тяжелой болезни или смерти родственников сотрудника. К адресной мотивации относится также словесное поощрение работника за качественно выполненную работу (психологическое стимулирование). Практика показывает, что оценка работы, прозвучавшая из уст руководителя, очень позитивно отражается на лояльности и общем рабочем настрое работника. Особенно важна адресная нематериальная мотивация для новых сотрудников, еще не успевших привыкнуть к методам работы руководителя и к коллективу. Поощрение может быть высказано как при личной беседе, так и на общем собрании членов коллектива. Следует учесть, что адресная мотивация конкретных сотрудников не должна входить в привычку, так как это снизит эффективность ее воздействия, а также не быть излишне субъективной. Если сотрудники постоянно слышат похвалу в отношении одних и тех же своих коллег, то это никак не способствует повышению заинтересованности в работе. Методами адресной нематериальной мотивации руководителям следует манипулировать очень осторожно, чтобы не создавать неравенства в коллективе.

К безадресной мотивации относится проведение совместных корпоративных мероприятий, а также предоставление различных льгот – социального пакета. На сегодняшний день соцпакет является одним из самых эффективных способов мотивации сотрудников: это организация бесплатного питания, медицинская страховка, оплата транспорта и мобильной связи, льготные или бесплатные путевки в санаторий по состоянию здоровья, а также возможность повысить квалификацию или пройти обучение за счет фирмы [13, с. 543].

К методам нематериальной мотивации можно отнести создание оптимальных условий труда для сотрудников: установку нового оборудования, создание удобных рабочих зон для персонала, улучшение дизайна помещений, установку современных систем кондиционирование и отопления и пр. К безадресной мотивации относят выдачу всему персоналу спецодежды. Хорошими методами нематериального стимулирования также являются делегирование полномочий, привлечение персонала к управлению (партисипативность) и обучения, о котором писалось ранее.

Дисциплинарные метода стимулирования включают выговоры, предупреждения или увольнения. Применяются в случае не положительных, а отрицательных показателей деятельности персонала, дисциплинарных нарушений. Хотя, как правило, устранение отрицательных стимулов является более действенным.

Целевой метод стимулирования включает постановку целей стимулирования и ее измерение по определенным показателям.

В ресторане «Купеческий двор» применяется смешанная мотивация персонала: материальное стимулирование, по приведенной выше структуре начисления заработной платы и нематериальное стимулирование в виде словесных поощрений, корпоративных мероприятий и создания комфортных условий труда.

Контроль над персоналом осуществляется управляющим непрерывно. В первую очередь это надзор за дисциплиной и нормальным ходом производственного процесса. А более углубленный контроль включает также учет затрат на персонал и анализ показателей, характеризующих использование кадрового потенциала (контроль результатов труда).

Учет затрат труда составляется за год по основным показателям (таблица 1). После этого анализируется динамики показателей стоимости затрат ресторана на содержание персонала.

Стоимость единицы труда на рабочую силу рассчитывается с учетом суммарного размера затрат по формуле 4:

![]() ; (4)

; (4)

Где, Ст – стоимость единицы труда,

З – стоимость затрат предприятия на рабочую силу,

ССЧ – общая численность работников.

В ресторане «Купеческий двор» стоимость единицы труда будет равна: