Построение системы информационного обеспечения

6

Задача систем отчетности состоит в обеспечении носителей ответственности информацией, необходимой для управления предприятием. Потребность в информации зависит как от иерархической позиции получателя информации, так и от специфики предприятия.

Если на уровне служащих низшего звена прежде всего необходима детальная информация, то при формировании отчетности для высшего руководства предприятия возникает вопрос, какие показатели должны в нее входить.

Раньше для этого использовались так называемые "папки шефа" - отчетность предприятия на основании общего перечня отдельных отчетов с каждому отчету. Состав позиций этого перечня базируется, как правило, на эмпирических исследованиях. Различная наполняемость перечней обусловливается типами предприятий и отраслями их деятельности.

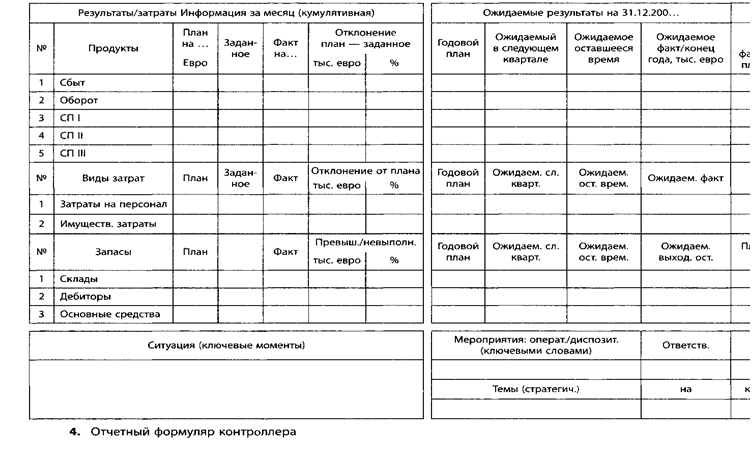

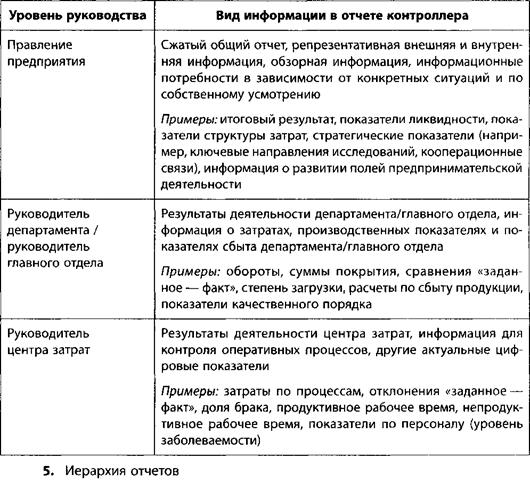

На немецких предприятиях и сегодня для управления используются преимущественно величины затрат и финансовые величины: многие важные дополнительные показатели доступны только в форме монетарных сжатых величин (вместо показателей качества только затраты на повышение качества). Об отчетах, которые должны снабжать носителей ответствен ности информацией для управления предприятием, можно в большинстве случаев сказать следующее: только уровень менеджмента получает обширные, часто состоящие из нескольких сотен страниц стандартные отчеты. На основании уровня агрегации этих отчетов часто принимаются неправильные решения. Продемонстрируем это на примере.

Рабочий, обслуживающий станки в производственном цехе, едва ли может разобраться в таких сжатых величинах, как затраты на повышение качества. Для самоуправления ему нужны в первую очередь отчеты с показателями, которые соответствовали бы его близости к производственному процессу. В таком случае он смог бы быстрее распознать ошибки и устранить их. Однако в реальности на предприятии дело обстоит иначе. Когда на уровне менеджмента становится ясно, что затраты на повышение качества существенно отклоняются от заданных показателей, централизованно принимается решение о контрмерах, которые должен реализовать рабочий, обслуживающий станки (хотя, как правило, при принятии решения не были учтены ни его знания, ни его опыт). Наряду с неиспользованным шансом взяться за решение проблем на месте их возникновения и привлечь мотивированных сотрудников к процессу принятия соответствующего решения, этот традиционный подход ведет к потере времени.

Этим примером мы хотели подчеркнуть, что отчеты нужны не только руководящим работникам и контроллерам, что необходимо учитывать интересы каждого сотрудника в производственном процессе, снабжая его существенной информацией в форме соответствующих его деятельности отчетов. Для реализации этой идеи надо разработать концепцию, в которой должно быть определено, какая отчетная информация и по какому каналу передается на тот или иной оперативный уровень. При этом необходимо, однако, четко разграничивать отчетность для менеджмента и для оперативного уровня. Это вызвано тем, что для уровня менеджмента интересна прежде всего обобщающая информация, а на оперативном уровне должен быть обеспечен анализ причин вплоть до информации о каждом отдельном случае.

На уровне менеджмента сейчас происходит переосмысление необходимой отчетной информации. Все чаще предпринимаются попытки посмотреть на предприятие с различных точек зрения и ориентировать на это систему отчетности. Поэтому, к примеру, различается стратегическая и оперативная отчетность. Информация и показатели сбалансированной системы показателей составляют, например, содержание стратегической отчетности. Естественно, что в зависимости от отрасли и типа предприятия в каждом конкретном случае необходимо осуществлять соответствующие меры.

IT-поддержка при планировании и учете

В практике планирования, контроля и информационного обеспечения обрабатываются, сжимаются, сравниваются и анализируются большие объемы данных. Сегодня поддержка этой деятельности немыслима без электронной обработки информации. Используя информационные технологии, контроллер существенно улучшает информационное обеспечение (оперативно обрабатывая и обобщая данные) и оказывает действенную поддержку функциям планирования и контроля. С точки зрения контроллера существенный аспект при этом составляет создание интегрированной концепции обработки информации для систем планирования и контроля. Примерный вид концепции интегрированной обработки информации для среднего предприятия показан на Рис.6.

Над системами планирования и контроля тех функциональных сфер, которые вносят свой вклад в создание стоимости, располагаются системы планирования и контроля сквозных функций, а в самом верху - общие модели предприятия как вспомогательное средство топ-менеджмента.

Дополнительно к верхним системам предлагаются административные и диспозитивные системы для сфер, создающих и не создающих стоимость.

Административные системы должны поддерживать рационализаторские усилия при обработке информации, в то время как диспозитивные системы должны способствовать подготовке человеческих решений или даже принимать их.

Применение информационных технологий в рамках планирования очень часто относится к сферам, которые могут быть формализованы. Формализация, как правило, встречается в оперативном планировании. В рамках стратегического планирования при поддержке информационных технологий можно осуществлять симуляции будущего развития предприятия. Таким образом, преимущественно компьютерная поддержка используется в оперативном планировании. Для контроллера особую роль при этом играет бюджетирование, понимаемое как планирование результата на короткую перспективу.

В принципе, учитывая многочисленные расчеты-сравнения и консолидирующие расчеты с большим объемом данных, которые частично заимствуются из других информационно-технологических систем, необходимо глубоко продумать возможности применения методов компьютерной обработки информации в рамках бюджетирования. Кроме этого, благодаря освобождению от рутинной работы, выигрывается время для оценки возможных результатов вариантов развития ситуаций и влияния этих результатов на дальнейшее развитие предприятия.

Современное стандартное программное обеспечение можно разделить на три категории: общие системы планирования, интегрированные системы расчета затрат и финансового планирования, специальные системы бюджетирования.

Таблично-калькуляционные программы, с которыми можно работать на базе персональных компьютеров, выгодно отличаются незначительными затратами на их приобретение и высокой гибкостью. Однако нельзя забывать и об их недостатках:

необходимы знания и умения по программированию;

программы не снабжены концепцией экономичной хозяйственной деятельности и системным анализом;